{kind=link}

group-telegram.com/rusipoteka/9057

Last Update:

🌪️ ЦБ ужесточает макропруденциальные меры

Вечер пятницы, сокращенный рабочий день, впереди выходные. Казалось бы, что может пойти не так…но Банк России взял и повысил надбавки к коэффициентам риска по ипотечным кредитам в 2-4 раза. Это серьезно. И это повлияет на рынок. Давайте разбираться.

▪️В одной из прошлых записок, мы подробно объясняли, как работают надбавки к коэффициентам риска. Смысл примерно такой: при нормативной достаточности капитала Н1.0 11,5% банк может выдать 100 руб. кредитов на 11.5 руб. капитала. Надбавка 0.5 увеличивает необходимый капитал в 1,5 раза, надбавка 1.0 – в два раза и т.д.

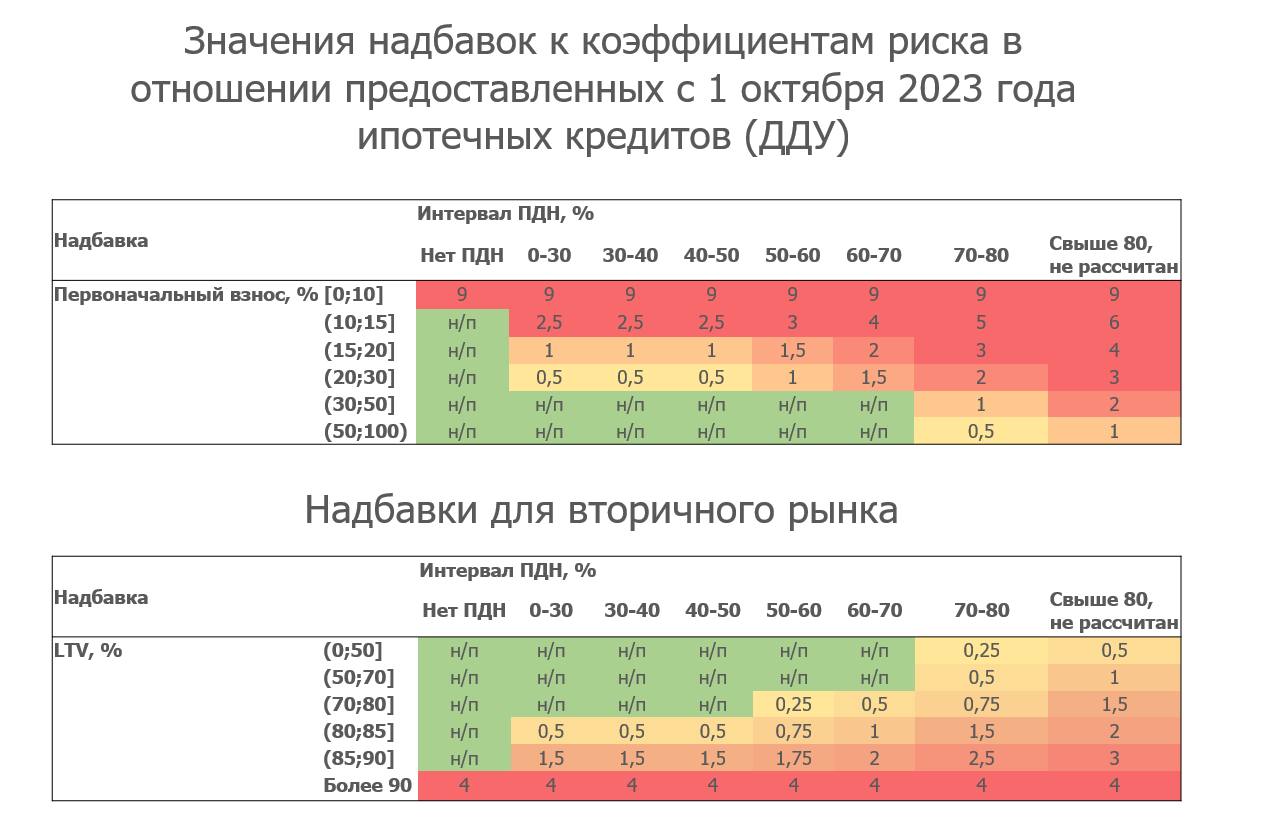

▪️Так вот, с 1 мая надбавки по ипотечным кредитам на первичке составляли 0,5-1,5 в зависимости от первоначального взноса (ПВ) и показателя долговой нагрузки (ПДН – отношение платежей к доходу). С 1 октября эти надбавки вырастут до 1-6. Например, для кредита с ПВ 15-20% и ПДН выше 80% надбавка вырастет с 1 до 6, т.е. для выдачи такого кредита банку потребуется в 3,5 раза больше капитала…

▪️Фактически банк такой кредит выдавать просто не будет, т.к. это невыгодно. Да и ЦБ не стесняется и называет вещи своими именами: «У Банка России нет возможности напрямую ограничить долю наиболее рискованных кредитов, в этих условиях в отношении таких кредитов ЦБ устанавливает надбавки на запретительном уровне».

Короче, с текущими надбавками банки перестанут выдавать кредиты на первичке с ПДН больше 70% и/или первоначальным взносом меньше 15%. На вторичке, кстати, надбавки тоже выросли – здесь банки перестанут выдавать кредиты с LTV (отношение суммы долга к стоимости залога) выше 90% или ПДН больше 70% (подробнее см. таблицу внизу).

💡Решение о продлении льготных ипотечных программ принимает правительство, а настройку их применения осуществляет ЦБ через надбавки. Таким образом госпрограммы останутся, но они фактически будут доступны только для очень качественных заемщиков. А целый сегмент покупателей полностью исчезнет с радаров.

Как это повлияет на рынок?

1. В лучших традициях в ближайшие месяцы (до начала действия надбавок) мы наверняка увидим повышенный спрос на ипотеку – публика вновь попытается успеть запрыгнуть в вагон уходящего поезда.

2. Через полгода мы с вами одновременно будем видеть и низкую ипотечную ставку (на нее такие надбавки вряд ли повлияют) и снижение спроса (процентов на 15-20 со следующего года, по нашим оценкам, но это пока не точно).

3. За 1П 2023 г. было выдано 820 тыс. ипотечных кредитов на 3 трлн руб. Второе полугодие обычно сезонно сильнее из-за новогодних продаж и, скорее всего, по итогам года выдачи превысят 6 трлн руб., несмотря на все препятствия.

4. Наибольший эффект рынок почувствует в 2024 году: льготная ипотека по плану должна завершиться, ключевая ставка останется на повышенном уровне после роста в этом году, ну и вишенкой на торте объявленные сегодня коэффициенты.

5. А как же стратегия рынка до 2030 года и ввод 120 кв. м жилья? Мы уже писали, что для этого запуски и интерес к строительству должны расти. А для этого необходим ежегодный рост спроса на жилье на 5-7%. В текущих условиях ждать такого роста, мягко говоря, слишком оптимистично… Но об этом поговорим в следующий раз.

В общем, что ни день, то новости. Казначеям банков желаем продуктивных двух дней работы, всем остальным – хороших выходных!

@DomusVerus

BY Ипотека в России. Новости и аналитика

Share with your friend now:

group-telegram.com/rusipoteka/9057