Восьмая серия. Прогнозы затрат на декарбонизацию

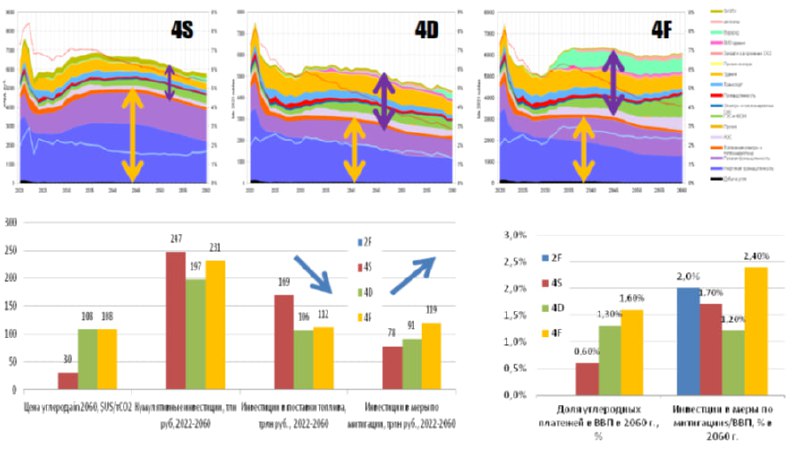

Рисунок 1. Инвестиции и доля расходов на энергию. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Рисунок 2. Доли затрат на энергию в сценарии 4D. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Это 8-я серия сериала «Анализ оценок перспектив декарбонизации российской экономики разными аналитическими центрами». В 7-й серии мы показали различия в динамике выбросов ПГ. Главный аргумент противников декарбонизации – это очень дорого, а значит, чтобы избежать потерь экономического роста, необходимо ограничить амбиции по декарбонизации. Нужно разобраться так ли это, а для этого нужно сначала разобраться с метриками затрат на декарбонизацию.

Если метрики для сравнения технологий по уровню затрат выбраны неверно, то результаты оптимизации малозначимы. При сравнении технологий по удельным затратам ИНП РАН (Целевой сценарий социально-экономического развития России с низким уровнем нетто-выбросов парниковых газов до 2060 года - ИНП РАН) использует странный показатель – удельные капитальные вложения на единицу снижения выбросов ПГ, которые определены делением инвестиций к сопряженному с ними снижению выбросов ПГ в 2060 году. Но, во-первых, обычно оценивают приростные капитальные вложения (World Energy Investment 2023 – Analysis - IEA), поскольку инвестиции делаются не столько ради снижения выбросов ПГ, сколько ради получения доходов от выработки электроэнергии, производства продукции и транспортной работы, строительства жилья и пр. Доля приростных инвестиций, сопряженных именно со снижением выбросов ПГ, для отдельных технологий может варьировать от 0 до 100%, а в основном она равна 5-20%. Если стоимость автомобиля с ДВС равна 30 тыс. долл., в стоимость электромобиля – 34 тыс долл., то приростные капитальные вложения равны 4 тыс долл. Их и следует использовать в расчетах. Таким образом, ИНП РАН соотносит все инвестиции только с одним эффектом, что некорректно. Во-вторых, при сравнении затрат на снижение выбросов ПГ, как правило, оценивают приведенные затраты с учетом экономии расходов на топливо и энергию, на снижение вредных выбросов, на снижение простоев, на рост выхода продукции и т.п. Для строительства ВЭС капитальные вложения нужны, но, в отличии от ТЭС, для ВЭС нет затрат на топливо. В-третьих, даже при выбранном методе сравнения затрат не учитывается тог факт, что снижение выбросов ПГ будет получаться и до и после 2060 года, по некоторым технологиям и зданиям – в течение десятков лет. Так что приведенные в работе ИНП РАН удельные капитальные вложения кратно завышены и малоинформативны в качестве критерия для сравнения технологий. Для этих целей должны использоваться другие метрики – приведенные затраты, затраты цикла жизни здания, стоимость владения автомобилем и т.п. Пример корректного учета затрат дан в работе The Seventh Carbon Budget. Advice for the UK Government. February 2025. The Seventh Carbon Budget - Climate Change Committee (см наш пост Что британская наука советует правительству Великобритании в сфере декарбонизации. На контрасте с Россией).

Ошибка члена-корреспондента. Пусть для ВЭС – удельные капитальные вложения равны 1274 долл/кВт. При числе часов использования мощности равном 3241 в год на 1 кВт будет выработано 3241 кВт-ч, а снижение выбросов составит 3241*324 гСО2/кВт-ч = 1,05 тСО2. Если ВЭС работает 25 лет, то суммарное снижение выбросов равно 1,05*25=26,25 тСО2. Тогда удельные капитальные вложения равны 1274 долл/26,25 т СО2 = 46,6 долл./тСО2, или 4334 руб./тСО2. ИНП РАН дает оценку 120 тыс руб./тСО2. Она получается при условии, что ВЭС работает только 1 год (1274 долл/тСО2/1,05 тСО2= 1213 долл/тСО2, или 93*1213=112809 руб./тСО2), а не 25-30 лет. Но ВЭС – это не лампа накаливания. Так считать нельзя.

Продолжение

Рисунок 1. Инвестиции и доля расходов на энергию. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Рисунок 2. Доли затрат на энергию в сценарии 4D. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Это 8-я серия сериала «Анализ оценок перспектив декарбонизации российской экономики разными аналитическими центрами». В 7-й серии мы показали различия в динамике выбросов ПГ. Главный аргумент противников декарбонизации – это очень дорого, а значит, чтобы избежать потерь экономического роста, необходимо ограничить амбиции по декарбонизации. Нужно разобраться так ли это, а для этого нужно сначала разобраться с метриками затрат на декарбонизацию.

Если метрики для сравнения технологий по уровню затрат выбраны неверно, то результаты оптимизации малозначимы. При сравнении технологий по удельным затратам ИНП РАН (Целевой сценарий социально-экономического развития России с низким уровнем нетто-выбросов парниковых газов до 2060 года - ИНП РАН) использует странный показатель – удельные капитальные вложения на единицу снижения выбросов ПГ, которые определены делением инвестиций к сопряженному с ними снижению выбросов ПГ в 2060 году. Но, во-первых, обычно оценивают приростные капитальные вложения (World Energy Investment 2023 – Analysis - IEA), поскольку инвестиции делаются не столько ради снижения выбросов ПГ, сколько ради получения доходов от выработки электроэнергии, производства продукции и транспортной работы, строительства жилья и пр. Доля приростных инвестиций, сопряженных именно со снижением выбросов ПГ, для отдельных технологий может варьировать от 0 до 100%, а в основном она равна 5-20%. Если стоимость автомобиля с ДВС равна 30 тыс. долл., в стоимость электромобиля – 34 тыс долл., то приростные капитальные вложения равны 4 тыс долл. Их и следует использовать в расчетах. Таким образом, ИНП РАН соотносит все инвестиции только с одним эффектом, что некорректно. Во-вторых, при сравнении затрат на снижение выбросов ПГ, как правило, оценивают приведенные затраты с учетом экономии расходов на топливо и энергию, на снижение вредных выбросов, на снижение простоев, на рост выхода продукции и т.п. Для строительства ВЭС капитальные вложения нужны, но, в отличии от ТЭС, для ВЭС нет затрат на топливо. В-третьих, даже при выбранном методе сравнения затрат не учитывается тог факт, что снижение выбросов ПГ будет получаться и до и после 2060 года, по некоторым технологиям и зданиям – в течение десятков лет. Так что приведенные в работе ИНП РАН удельные капитальные вложения кратно завышены и малоинформативны в качестве критерия для сравнения технологий. Для этих целей должны использоваться другие метрики – приведенные затраты, затраты цикла жизни здания, стоимость владения автомобилем и т.п. Пример корректного учета затрат дан в работе The Seventh Carbon Budget. Advice for the UK Government. February 2025. The Seventh Carbon Budget - Climate Change Committee (см наш пост Что британская наука советует правительству Великобритании в сфере декарбонизации. На контрасте с Россией).

Ошибка члена-корреспондента. Пусть для ВЭС – удельные капитальные вложения равны 1274 долл/кВт. При числе часов использования мощности равном 3241 в год на 1 кВт будет выработано 3241 кВт-ч, а снижение выбросов составит 3241*324 гСО2/кВт-ч = 1,05 тСО2. Если ВЭС работает 25 лет, то суммарное снижение выбросов равно 1,05*25=26,25 тСО2. Тогда удельные капитальные вложения равны 1274 долл/26,25 т СО2 = 46,6 долл./тСО2, или 4334 руб./тСО2. ИНП РАН дает оценку 120 тыс руб./тСО2. Она получается при условии, что ВЭС работает только 1 год (1274 долл/тСО2/1,05 тСО2= 1213 долл/тСО2, или 93*1213=112809 руб./тСО2), а не 25-30 лет. Но ВЭС – это не лампа накаливания. Так считать нельзя.

Продолжение

👍7❤1🔥1👨💻1

group-telegram.com/LowCarbonRussia/758

Create:

Last Update:

Last Update:

Восьмая серия. Прогнозы затрат на декарбонизацию

Рисунок 1. Инвестиции и доля расходов на энергию. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Рисунок 2. Доли затрат на энергию в сценарии 4D. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Это 8-я серия сериала «Анализ оценок перспектив декарбонизации российской экономики разными аналитическими центрами». В 7-й серии мы показали различия в динамике выбросов ПГ. Главный аргумент противников декарбонизации – это очень дорого, а значит, чтобы избежать потерь экономического роста, необходимо ограничить амбиции по декарбонизации. Нужно разобраться так ли это, а для этого нужно сначала разобраться с метриками затрат на декарбонизацию.

Если метрики для сравнения технологий по уровню затрат выбраны неверно, то результаты оптимизации малозначимы. При сравнении технологий по удельным затратам ИНП РАН (Целевой сценарий социально-экономического развития России с низким уровнем нетто-выбросов парниковых газов до 2060 года - ИНП РАН) использует странный показатель – удельные капитальные вложения на единицу снижения выбросов ПГ, которые определены делением инвестиций к сопряженному с ними снижению выбросов ПГ в 2060 году. Но, во-первых, обычно оценивают приростные капитальные вложения (World Energy Investment 2023 – Analysis - IEA), поскольку инвестиции делаются не столько ради снижения выбросов ПГ, сколько ради получения доходов от выработки электроэнергии, производства продукции и транспортной работы, строительства жилья и пр. Доля приростных инвестиций, сопряженных именно со снижением выбросов ПГ, для отдельных технологий может варьировать от 0 до 100%, а в основном она равна 5-20%. Если стоимость автомобиля с ДВС равна 30 тыс. долл., в стоимость электромобиля – 34 тыс долл., то приростные капитальные вложения равны 4 тыс долл. Их и следует использовать в расчетах. Таким образом, ИНП РАН соотносит все инвестиции только с одним эффектом, что некорректно. Во-вторых, при сравнении затрат на снижение выбросов ПГ, как правило, оценивают приведенные затраты с учетом экономии расходов на топливо и энергию, на снижение вредных выбросов, на снижение простоев, на рост выхода продукции и т.п. Для строительства ВЭС капитальные вложения нужны, но, в отличии от ТЭС, для ВЭС нет затрат на топливо. В-третьих, даже при выбранном методе сравнения затрат не учитывается тог факт, что снижение выбросов ПГ будет получаться и до и после 2060 года, по некоторым технологиям и зданиям – в течение десятков лет. Так что приведенные в работе ИНП РАН удельные капитальные вложения кратно завышены и малоинформативны в качестве критерия для сравнения технологий. Для этих целей должны использоваться другие метрики – приведенные затраты, затраты цикла жизни здания, стоимость владения автомобилем и т.п. Пример корректного учета затрат дан в работе The Seventh Carbon Budget. Advice for the UK Government. February 2025. The Seventh Carbon Budget - Climate Change Committee (см наш пост Что британская наука советует правительству Великобритании в сфере декарбонизации. На контрасте с Россией).

Ошибка члена-корреспондента. Пусть для ВЭС – удельные капитальные вложения равны 1274 долл/кВт. При числе часов использования мощности равном 3241 в год на 1 кВт будет выработано 3241 кВт-ч, а снижение выбросов составит 3241*324 гСО2/кВт-ч = 1,05 тСО2. Если ВЭС работает 25 лет, то суммарное снижение выбросов равно 1,05*25=26,25 тСО2. Тогда удельные капитальные вложения равны 1274 долл/26,25 т СО2 = 46,6 долл./тСО2, или 4334 руб./тСО2. ИНП РАН дает оценку 120 тыс руб./тСО2. Она получается при условии, что ВЭС работает только 1 год (1274 долл/тСО2/1,05 тСО2= 1213 долл/тСО2, или 93*1213=112809 руб./тСО2), а не 25-30 лет. Но ВЭС – это не лампа накаливания. Так считать нельзя.

Продолжение

Рисунок 1. Инвестиции и доля расходов на энергию. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Рисунок 2. Доли затрат на энергию в сценарии 4D. Источник: ЦЭНЭФ-XXI. Углеродная нейтральность в России: ухабистые траектории до 2060 года

Это 8-я серия сериала «Анализ оценок перспектив декарбонизации российской экономики разными аналитическими центрами». В 7-й серии мы показали различия в динамике выбросов ПГ. Главный аргумент противников декарбонизации – это очень дорого, а значит, чтобы избежать потерь экономического роста, необходимо ограничить амбиции по декарбонизации. Нужно разобраться так ли это, а для этого нужно сначала разобраться с метриками затрат на декарбонизацию.

Если метрики для сравнения технологий по уровню затрат выбраны неверно, то результаты оптимизации малозначимы. При сравнении технологий по удельным затратам ИНП РАН (Целевой сценарий социально-экономического развития России с низким уровнем нетто-выбросов парниковых газов до 2060 года - ИНП РАН) использует странный показатель – удельные капитальные вложения на единицу снижения выбросов ПГ, которые определены делением инвестиций к сопряженному с ними снижению выбросов ПГ в 2060 году. Но, во-первых, обычно оценивают приростные капитальные вложения (World Energy Investment 2023 – Analysis - IEA), поскольку инвестиции делаются не столько ради снижения выбросов ПГ, сколько ради получения доходов от выработки электроэнергии, производства продукции и транспортной работы, строительства жилья и пр. Доля приростных инвестиций, сопряженных именно со снижением выбросов ПГ, для отдельных технологий может варьировать от 0 до 100%, а в основном она равна 5-20%. Если стоимость автомобиля с ДВС равна 30 тыс. долл., в стоимость электромобиля – 34 тыс долл., то приростные капитальные вложения равны 4 тыс долл. Их и следует использовать в расчетах. Таким образом, ИНП РАН соотносит все инвестиции только с одним эффектом, что некорректно. Во-вторых, при сравнении затрат на снижение выбросов ПГ, как правило, оценивают приведенные затраты с учетом экономии расходов на топливо и энергию, на снижение вредных выбросов, на снижение простоев, на рост выхода продукции и т.п. Для строительства ВЭС капитальные вложения нужны, но, в отличии от ТЭС, для ВЭС нет затрат на топливо. В-третьих, даже при выбранном методе сравнения затрат не учитывается тог факт, что снижение выбросов ПГ будет получаться и до и после 2060 года, по некоторым технологиям и зданиям – в течение десятков лет. Так что приведенные в работе ИНП РАН удельные капитальные вложения кратно завышены и малоинформативны в качестве критерия для сравнения технологий. Для этих целей должны использоваться другие метрики – приведенные затраты, затраты цикла жизни здания, стоимость владения автомобилем и т.п. Пример корректного учета затрат дан в работе The Seventh Carbon Budget. Advice for the UK Government. February 2025. The Seventh Carbon Budget - Climate Change Committee (см наш пост Что британская наука советует правительству Великобритании в сфере декарбонизации. На контрасте с Россией).

Ошибка члена-корреспондента. Пусть для ВЭС – удельные капитальные вложения равны 1274 долл/кВт. При числе часов использования мощности равном 3241 в год на 1 кВт будет выработано 3241 кВт-ч, а снижение выбросов составит 3241*324 гСО2/кВт-ч = 1,05 тСО2. Если ВЭС работает 25 лет, то суммарное снижение выбросов равно 1,05*25=26,25 тСО2. Тогда удельные капитальные вложения равны 1274 долл/26,25 т СО2 = 46,6 долл./тСО2, или 4334 руб./тСО2. ИНП РАН дает оценку 120 тыс руб./тСО2. Она получается при условии, что ВЭС работает только 1 год (1274 долл/тСО2/1,05 тСО2= 1213 долл/тСО2, или 93*1213=112809 руб./тСО2), а не 25-30 лет. Но ВЭС – это не лампа накаливания. Так считать нельзя.

Продолжение

BY Низкоуглеродная Россия

Share with your friend now:

group-telegram.com/LowCarbonRussia/758