group-telegram.com/ShumilovPavel/8826

Last Update:

Сектор: Розничная торговля продуктами питания и потребительскими товарами

Последний обзор по Магниту делал 1 апреля, тогда акции стоили 4452 и в начале я ожидал коррекции к 4260. По факту акции находятся в "пиле", то летали к 4800, то 4200. Сейчас вот снова падаем к 4350 в моменте. У компании недавно вышел отчет, поэтому я их решил разобрать. Давайте посмотрим, как дела у Магнита и чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 5,52B$

▪️ P/E — 10.25

▪️ P/S — 0.15

▪️P/B — 2.59

▪️EPS — 432.76 р.

▪️EBITDA — 290,9B р.

▪️EV/EBITDA — 4.26

ℹ️ По сравнению с прошлым обзором оценено плюс-минус также по метрикам. Сейчас акции оценены дешевле справедливой средней оценке, потенциал роста до справедливой около 20-30%, если смотреть на метрики в предыдущие 10 лет.

🗞 Новостной фон

▪️"МАГНИТ" ОФИЦИАЛЬНО ОБЪЯВИЛ О ПЛАНАХ ПРИОБРЕТЕНИЯ КОНТРОЛЬНОГО ПАКЕТА В "АЗБУКЕ ВКУСА"

▪️"МАГНИТ" В 2024 ГОДУ УВЕЛИЧИЛ ВЫРУЧКУ ДО 3,04 ТРЛН РУБЛЕЙ. ЧИСТАЯ ПРИБЫЛЬ "МАГНИТА" В 2024 Г. ПО МСФО СОКРАТИЛАСЬ НА 24,4%, ДО 49,98 МЛРД РУБ.

💰 Финансовое здоровье

▪️Собственный капитал по итогу 2024 года вырос на 14%, а в 2023 году падал на 24%. В рамках 6 лет по СК компания находится на одном месте.

▪️Чистый долг в 2024 году вырос на 20% до 788B р. В 2023 году долг рос на 19%.

▪️Net Debt / EBITDA — 2.71, это уже довольно высокий уровень долговой нагрузки, но еще не критичный.

ℹ️ Собственный капитал в этом году вырос по сравнению с падением в 2023 — это важно. Уровень долговой нагрузки стал повыше, но в другие годы бывал еще выше. Финансовое здоровье нормально, есть некоторый позитив.

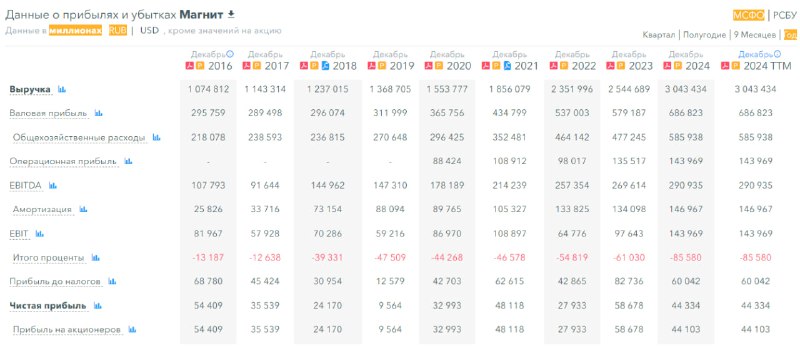

💰 Выручка, прибыль

▪️Выручка в 2024 году выросла на 20% превысив 3T р., это максимум за всё время существования компании. В 2023 году выручка росла на 8%,

▪️Прибыль по итогу 2024 года сократилась на 24%, а в 2023 году росла на 110%.

▪️Свободный денежный поток сократился на 51% в 2024 году до 37B р. с 75B р.

🔮 Будущее, оценки

▪️ 31 марта от БКС прогноз в 5200 р. за акцию по магниту. 8 более старых оценок по Магниту от разных фин.компаний: 5690 — 9000 р.

🤵♂️ Основные акционеры

29,7% — ООО "Магнит Альянс"

26,7% — ООО "Марафон Ритейл"

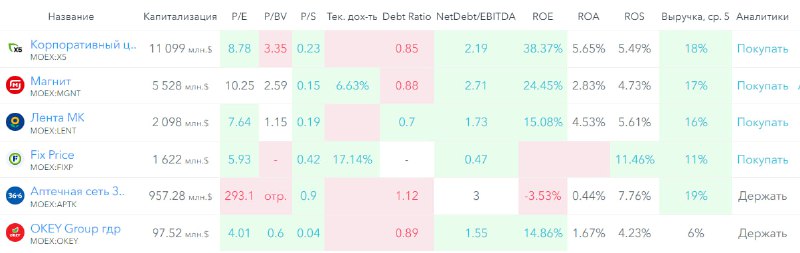

🆚 Сравнение с конкурентами

В своем секторе — крупнейшая по капитализации компания, крупнее только ИКС5. По метрикам оценивается чуть дороже, чем в среднем по рынку. Уровень долга — выше рынка. По метрикам рентабельности выше рынка, а по росту выручки - тоже по рынку.

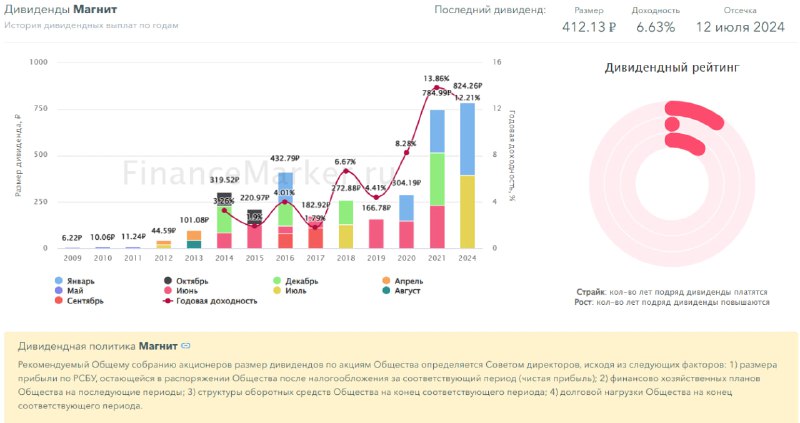

🤑 Дивиденды

2020 — 8,28%, 2021 — 13,86%, 2022-2023 — не было выплат, 2024 — 12,21%.

Информации о следующих дивидендах в 2025 году пока нет.

📈 Технический анализ

Индикаторы на дневном ТФ поменяли своё направление и теперь отображают потенциал к коррекции. Я думаю, что эта коррекция уже скоро закончится, хотя немного мы еще можем попадать. Думаю, что скоро снова начнем видеть рост, как и всего рынка, пойдем к верхней границе боковика, в район 5400. И после опять будет небольшая коррекция и тогда уже может начнем выходить из боковика. Этот выход скорее всего будет связан с вопросом перемирия с Украиной. Либо на других новостях, например понижения процентной ставки.

🧠 Выводы

Компания показала рост по большинству показателей в 2024 году, только прибыль сократилась. Вероятно компания тратила деньги на расширение. Вот как мы знаем Азбуку Вкуса купила. Возможно дивиденды придется какое-то время подождать, прежде чем они снова появятся. В целом ИКС 5 выглядит более здоровой c точки зрения финансового здоровья, но Магнит с большим потенциалом роста котировок. Можно брать обе компании, не ошибетесь. Если хотите иметь компании в этом секторе, то и Магнит и ИКС5 выглядят довольно интересно для долгосрочного инвестора. Если выбирать одну — тогда ИКС5, на мой взгляд.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

📊 FinanceMarker.ru — источник визуальных данных

⭐️ Проголосовать за канал