{kind=link}

group-telegram.com/domusverus/340

Last Update:

В конце 2023 г. уже под звон бокалов на рынке недвижимости случилось нечто... Сбер ввел комиссии для застройщиков за выдачу ипотеки по государственным льготным программам. ВТБ, Альфа и ряд других игроков решили не отставать.

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем, белые

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

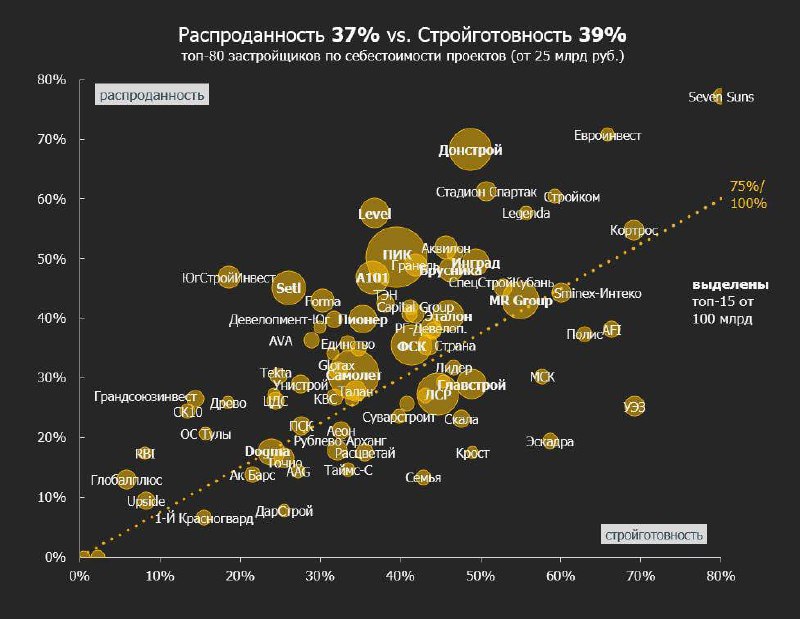

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@DomusVerus

BY Domus Verus

Share with your friend now:

group-telegram.com/domusverus/340