🥇 Южуралзолото (UGLD) | В капитал зашел Газпромбанк

▫️Капитализация: 157,7 млрд ₽ / 0,741₽ за акцию

▫️Выручка ТТМ: 72,8 млрд ₽

▫️EBITDA ТТМ: 32,2 млрд ₽

▫️Чистая прибыль ТТМ: 9,5 млрд ₽

▫️скор. ЧП ТТМ: 8,2 млрд ₽

▫️fwd P/E 2024: 19

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 34,1 млрд ₽ (+17,2% г/г)

▫️EBITDA: 14,2 млрд ₽ (+9,7% г/г)

▫️скор. ЧП: 2,6 млрд ₽ (-49,5% г/г)

⚠️ По какой-то причине компания не раскрывает себестоимость добычи золота, что вызывает вопросы. Если вручную посчитать TCC ((себестоимость без амортизации + административные расходы) / на объём добычи за полугодие), то получим рост на 16,6% г/г до чуть более 1420$ за тр. унцию. С учетом амортизации себестоимость будет около 1700$.

❌ Вознаграждение ключевому персоналу, выросло по итогам 1П2024г выросло на 50% г/г до 1351 млн рублей. Плюс наращиваются займы выданные связанным сторонам (4,7 млрд против 2 млрд на конец 2023г). Возможно, что такие практики уйдут вместе с появлением Газпромбанка в капитале.

👉 Чистый долг ЮГК к концу 1П 2024г составил 58,4 млрд рублей при ND / EBITDA = 1,82. Плюс к этому, компания выступает поручителем по займам связанных сторон на 22,9 млрд рублей. В целом, долговая нагрузка при текущих ценах на золото комфортна.

👉 В понедельник 23 декабря 2024г стало известно о продаже доли мажоритарного акционера в пользу АО «ААА Управление Капиталом» (структура Газпромбанка), который теперь контролирует 22% ЮГК. Сумма сделки не раскрывается, но в обоснованиях сделки компания ссылается на снижение долговой нагрузки.

👆 Интересно, что сделка прошла на фоне приостановки добычи на ряде ключевых активов из-за нарушения условий безопасности на производстве. Теперь можно ожидать, что все нарушения будут исправлены в самой ближайшей перспективе.

Вывод:

Сразу после SPO ситуация внутри компании ощутимо ухудшилась: производство и реализация золота снижаются, идёт ощутимый рост себестоимости добычи, добыча на ключевых активах приостанавливается, дивиденды за 2023г отменены. Возможно, что продажа доли Газпромбанку снимет часть рисков.

📊 Компания оценена вообще недешево, хотя золото в 1п2024 было дорогим и сейчас на хаях. По идее, прибыль должна была течь рекой… Даже в текущих условиях компания торгуется с fwd PE около 19, а если цены на золото просядут?

В секторе золотодобычи сейчас нет ни 1 компании без подводных камней, но самый адекватный вариант - Полюс.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Южуралзолото #UGLD

▫️Капитализация: 157,7 млрд ₽ / 0,741₽ за акцию

▫️Выручка ТТМ: 72,8 млрд ₽

▫️EBITDA ТТМ: 32,2 млрд ₽

▫️Чистая прибыль ТТМ: 9,5 млрд ₽

▫️скор. ЧП ТТМ: 8,2 млрд ₽

▫️fwd P/E 2024: 19

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 34,1 млрд ₽ (+17,2% г/г)

▫️EBITDA: 14,2 млрд ₽ (+9,7% г/г)

▫️скор. ЧП: 2,6 млрд ₽ (-49,5% г/г)

⚠️ По какой-то причине компания не раскрывает себестоимость добычи золота, что вызывает вопросы. Если вручную посчитать TCC ((себестоимость без амортизации + административные расходы) / на объём добычи за полугодие), то получим рост на 16,6% г/г до чуть более 1420$ за тр. унцию. С учетом амортизации себестоимость будет около 1700$.

❌ Вознаграждение ключевому персоналу, выросло по итогам 1П2024г выросло на 50% г/г до 1351 млн рублей. Плюс наращиваются займы выданные связанным сторонам (4,7 млрд против 2 млрд на конец 2023г). Возможно, что такие практики уйдут вместе с появлением Газпромбанка в капитале.

👉 Чистый долг ЮГК к концу 1П 2024г составил 58,4 млрд рублей при ND / EBITDA = 1,82. Плюс к этому, компания выступает поручителем по займам связанных сторон на 22,9 млрд рублей. В целом, долговая нагрузка при текущих ценах на золото комфортна.

👉 В понедельник 23 декабря 2024г стало известно о продаже доли мажоритарного акционера в пользу АО «ААА Управление Капиталом» (структура Газпромбанка), который теперь контролирует 22% ЮГК. Сумма сделки не раскрывается, но в обоснованиях сделки компания ссылается на снижение долговой нагрузки.

👆 Интересно, что сделка прошла на фоне приостановки добычи на ряде ключевых активов из-за нарушения условий безопасности на производстве. Теперь можно ожидать, что все нарушения будут исправлены в самой ближайшей перспективе.

Вывод:

Сразу после SPO ситуация внутри компании ощутимо ухудшилась: производство и реализация золота снижаются, идёт ощутимый рост себестоимости добычи, добыча на ключевых активах приостанавливается, дивиденды за 2023г отменены. Возможно, что продажа доли Газпромбанку снимет часть рисков.

📊 Компания оценена вообще недешево, хотя золото в 1п2024 было дорогим и сейчас на хаях. По идее, прибыль должна была течь рекой… Даже в текущих условиях компания торгуется с fwd PE около 19, а если цены на золото просядут?

В секторе золотодобычи сейчас нет ни 1 компании без подводных камней, но самый адекватный вариант - Полюс.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Южуралзолото #UGLD

{kind=link}

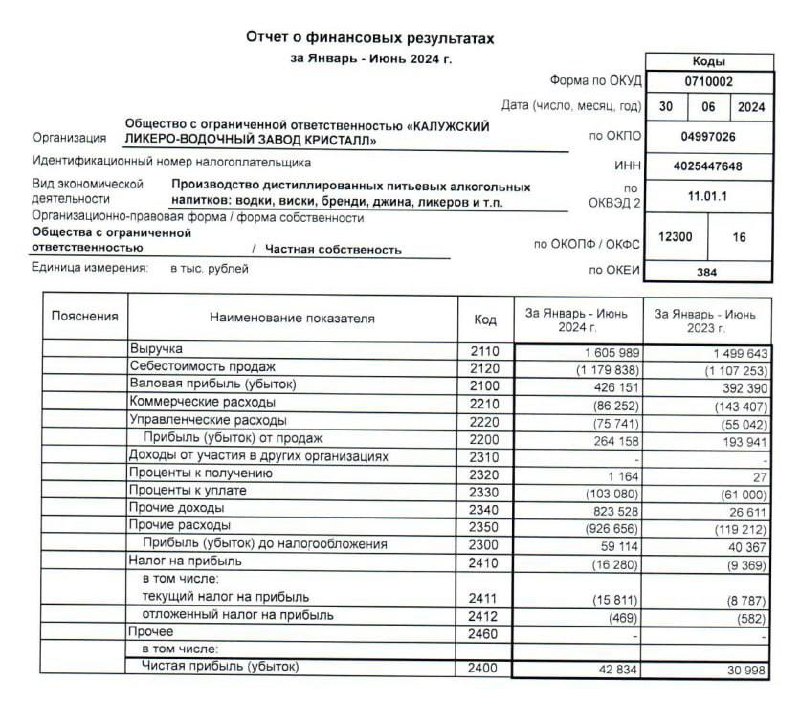

🥃 КЛВЗ Кристалл (KLVZ) | Результаты после IPO

▫️Капитализация: 3,4 млрд ₽ / 3,668₽ за акцию

▫️Выручка ТТМ: 3,8 млрд ₽

▫️EBITDA ТТМ: 378,6 млн ₽

▫️Чистая прибыль ТТМ: 86,3 млн ₽

▫️P/E ТТМ: 39,1

▫️P/B: 1,92

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 1,6 млрд ₽ (+7,1% г/г)

▫️EBITDA: 211 млн ₽ (+62,2% г/г)

▫️Чистая прибыль: 42,8 млн ₽ (+38,2% г/г)

✅ Компания наращивает продажи ЛВИ (ликеры и прочие категории помимо водки): за 9м 2024г реализовали около 400 тыс. декалитров продукции, что на 97% выше результатов прошлого года. При этом, наблюдается сокращение продаж водки на 12,8% г/г до 1,1 млн декалитров.

👉 Несмотря на то, что общий объём продаж алкогольной продукции вырос незначительно (+2,3% г/г), рост продаж более маржинальных ЛВИ ощутимо сказывается на динамике EBITDA и чистой прибыли.

❌ Если практически все компании, которые недавно вышли на IPO, сохраняют какую-то открытость, то Кристалл даже не публикует отчетность по МСФО (вопреки обещаниям). Вместо этого публикуется далеко не самая информативная отчетность дочерней операционной компании по РСБУ и РСБУ холдинга.

❌ На конец 1П2024г чистый долг составлял 3,4 млрд рублей при ND / EBITDA = 2,9. На обслуживание долга за отчетный период ушло 102 млн рублей (+67% г/г) или 38,6% операционной прибыли.

❌ За последние 12м КЛВЗ Кристалл получил убыток на уровне свободного денежного потока в 898 млн рублей, отдельно за 1П 2024г убыток составил 776,8 млн рублей (убыток вырос на 207,4% г/г). Менеджмент объясняет убыток временным кассовым разрывом и движением по оборотному капиталу.

Вывод:

На IPO менеджмент прогнозировал уже к 2026г рост производства в 4,2 раза, который также должен привести к росту чистой прибыли более чем в 25 раз до 2,7 млрд рублей. Пока фактические данные никак не сопоставляются с прогнозами, разве что растёт производство ЛВИ и повышается маржинальность. Свободный денежный поток группы глубоко отрицательный и до сильно снижения ставки ЦБ вряд ли он будет глубоко положительным.

После коррекции компания уже не стоит так дорого как раньше, но и драйверов роста стало меньше, а перспективы ухудшились. Идеи здесь не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #KLVZ #КЛВЗ

▫️Капитализация: 3,4 млрд ₽ / 3,668₽ за акцию

▫️Выручка ТТМ: 3,8 млрд ₽

▫️EBITDA ТТМ: 378,6 млн ₽

▫️Чистая прибыль ТТМ: 86,3 млн ₽

▫️P/E ТТМ: 39,1

▫️P/B: 1,92

▫️fwd дивиденды 2024: 0%

👉 Результаты отдельно за 1П2024г:

▫️Выручка: 1,6 млрд ₽ (+7,1% г/г)

▫️EBITDA: 211 млн ₽ (+62,2% г/г)

▫️Чистая прибыль: 42,8 млн ₽ (+38,2% г/г)

✅ Компания наращивает продажи ЛВИ (ликеры и прочие категории помимо водки): за 9м 2024г реализовали около 400 тыс. декалитров продукции, что на 97% выше результатов прошлого года. При этом, наблюдается сокращение продаж водки на 12,8% г/г до 1,1 млн декалитров.

👉 Несмотря на то, что общий объём продаж алкогольной продукции вырос незначительно (+2,3% г/г), рост продаж более маржинальных ЛВИ ощутимо сказывается на динамике EBITDA и чистой прибыли.

❌ Если практически все компании, которые недавно вышли на IPO, сохраняют какую-то открытость, то Кристалл даже не публикует отчетность по МСФО (вопреки обещаниям). Вместо этого публикуется далеко не самая информативная отчетность дочерней операционной компании по РСБУ и РСБУ холдинга.

❌ На конец 1П2024г чистый долг составлял 3,4 млрд рублей при ND / EBITDA = 2,9. На обслуживание долга за отчетный период ушло 102 млн рублей (+67% г/г) или 38,6% операционной прибыли.

❌ За последние 12м КЛВЗ Кристалл получил убыток на уровне свободного денежного потока в 898 млн рублей, отдельно за 1П 2024г убыток составил 776,8 млн рублей (убыток вырос на 207,4% г/г). Менеджмент объясняет убыток временным кассовым разрывом и движением по оборотному капиталу.

Вывод:

На IPO менеджмент прогнозировал уже к 2026г рост производства в 4,2 раза, который также должен привести к росту чистой прибыли более чем в 25 раз до 2,7 млрд рублей. Пока фактические данные никак не сопоставляются с прогнозами, разве что растёт производство ЛВИ и повышается маржинальность. Свободный денежный поток группы глубоко отрицательный и до сильно снижения ставки ЦБ вряд ли он будет глубоко положительным.

После коррекции компания уже не стоит так дорого как раньше, но и драйверов роста стало меньше, а перспективы ухудшились. Идеи здесь не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #KLVZ #КЛВЗ

{kind=link}

Друзья! Вот и подходит к концу последний торговый день в этом году!

📈 На российском рынке год заканчивается на позитивной ноте и бурным ростом! Под конец года выдалась хорошая возможность закупиться акциями, после достижения рынком значений в 2400п по Индексу Мосбиржи, поэтому сейчас просто наслаждаемся прибылью!

Надеюсь на нашем рынке большинство моих подписчиков смогло хорошо заработать и порадовать себя перед праздниками😊 Наш рынок все еще недорогой, кроме Роснефти никаких позиций не фиксировал, так что 2025й год встречаю в позициях. Ключевой драйвер роста, который добавился на нашем рынке - это рост курса $.

📈🇺🇸 Еще более бурный и безоткатный рост был на протяжении всего 2024 года на американском рынке и в крипте. Здесь, конечно, происходит полное безумие, на котором я слил часть прибыли (несколько партий путов сгорели). Однако, мои позиции и мысли остаются неизменными, там буду ждать сильной коррекции и продолжать делать на нее смелые, но осторожные ставки опционами.

Большинство моих подписчиков не торгует опционы и американский рынок, поэтому надеюсь, что для большинства из Вас этот год был более прибыльным, чем у меня😅

✅ С учетом потерь в опционах, мой портфель все-равно в плюсе и доходность лучше, чем у Индекса полной доходности Мосбиржи. Итоги подведу и опубликую уже в начале 2025 года.

❤️ Спасибо всем, что читаете и поддерживаете канал, я это очень ценю и стараюсь давать вам максимально объективную и полезную информацию по рынку без лишней воды!

Отдельную благодарность хочу выразить компаниям (Х5, Софтлайну, Займеру, Т-Банку и Альфа-Капиталу) за приятные подарки на НГ 👍

🎄 Всем желаю счастливых праздников! Здоровья, успехов, мира, прибыли и добра в Наступающем 2025м Году!!!

📈 На российском рынке год заканчивается на позитивной ноте и бурным ростом! Под конец года выдалась хорошая возможность закупиться акциями, после достижения рынком значений в 2400п по Индексу Мосбиржи, поэтому сейчас просто наслаждаемся прибылью!

Надеюсь на нашем рынке большинство моих подписчиков смогло хорошо заработать и порадовать себя перед праздниками😊 Наш рынок все еще недорогой, кроме Роснефти никаких позиций не фиксировал, так что 2025й год встречаю в позициях. Ключевой драйвер роста, который добавился на нашем рынке - это рост курса $.

📈🇺🇸 Еще более бурный и безоткатный рост был на протяжении всего 2024 года на американском рынке и в крипте. Здесь, конечно, происходит полное безумие, на котором я слил часть прибыли (несколько партий путов сгорели). Однако, мои позиции и мысли остаются неизменными, там буду ждать сильной коррекции и продолжать делать на нее смелые, но осторожные ставки опционами.

Большинство моих подписчиков не торгует опционы и американский рынок, поэтому надеюсь, что для большинства из Вас этот год был более прибыльным, чем у меня😅

✅ С учетом потерь в опционах, мой портфель все-равно в плюсе и доходность лучше, чем у Индекса полной доходности Мосбиржи. Итоги подведу и опубликую уже в начале 2025 года.

❤️ Спасибо всем, что читаете и поддерживаете канал, я это очень ценю и стараюсь давать вам максимально объективную и полезную информацию по рынку без лишней воды!

Отдельную благодарность хочу выразить компаниям (Х5, Софтлайну, Займеру, Т-Банку и Альфа-Капиталу) за приятные подарки на НГ 👍

🎄 Всем желаю счастливых праздников! Здоровья, успехов, мира, прибыли и добра в Наступающем 2025м Году!!!

📊 Итоги 2024 года, прогнозы на 2025й и немного о рынке

Лично у меня прошлый год был хорошим и принес намного больше позитивных моментов в разных аспектах жизни, чем негативных. Что касается рынка, то год был сложным, так как фундаментальный анализ слабо не работал, особенно на зарубежных рынках.

✅ Ранее уже был пост предварительных итогах года. Доходность в 2024м получилась около +7,7% (результат лучше, чем по рынку РФ, но он меня не устраивает). При этом, на рынке РФ удалось получить доходность почти 20%, а на американском - сгорела не одна "пачка" опционов, что срезало существенную часть доходности портфеля.

👆По российском рынку все прогнозы на этот год сбылись. Льготку отменили, бакс вырос, а почти все компании достигли моих целевых цен и стали интересными к покупке. Индекс Мосбиржи вообще упал до таргета в 2400, в который мало кто верил. Кстати, в феврале прошлого года в Тиньке открыл стратегию (просто как маркер своей доходности на рынке РФ). Наш рынок недорогой и здесь без форс-мажоров сильно и надолго вниз не уйдем, поэтому я больше чем на 50% в акциях (стало немного меньше акций, так как зафиксировал Роснефть). С 2022 года сильно сдерживает геополитика, не могу позволить себе брать 1 компанию на 15-20% портфеля как раньше, так как могут повторяться нерыночные истории по примеру Газпрома и Транснефти с любыми компаниями до конца СВО, без диверсификации сейчас никуда, а это, конечно, режет доходность.

📈 Что касается американского рынка и крипты, то там больше 2х лет безумного роста на фоне сокращения денежной массы. Такое было ровно никогда и противоречит любым законам логики. Здесь однозначно жду возврата "здравого смысла" и платить за позиции в опционах готов минимум до конца 1п2025 года (дальше по ситуации).

Также, до конца 1п2025 вполне возможно военное обострение вокруг Тайваня, что тоже большой риск для рынка США. Если этого не произойдет до указанного срока, то потом для Штатов это вообще не будет проблемой, так как TSMC запустит фабрику в США, а еще через несколько лет вообще большая часть передовых чипов будет выпускаться в США и никаких рычагов для бескровного возврата Тайваня у Китая просто не будет (просто не будет выгодной переговорной позиции).

📊 Мои прогнозы на 2025й год:

👉 Обвал рынка США (сильный)

👉 Обвал крипты (сильный)

👉 Война за Тайвань (самая высокая вероятность наступления этого "черного лебедя" именно в этом году).

👉 Завершение СВО (не без проблем, конечно)

👉 Небольшой и небыстрый, но рост рынка РФ (в фаворитах нефтегаз и ИТ-сектор)

👉 Снижение ставки ЦБ

👉 USD/RUB немного выше текущих значений

❤️ В общем, наблюдаем, продолжаем работать и предпринимать адекватные действия. Всем желаю счастливого 2025 года и большой прибыли в этому году 📈

Лично у меня прошлый год был хорошим и принес намного больше позитивных моментов в разных аспектах жизни, чем негативных. Что касается рынка, то год был сложным, так как фундаментальный анализ слабо не работал, особенно на зарубежных рынках.

✅ Ранее уже был пост предварительных итогах года. Доходность в 2024м получилась около +7,7% (результат лучше, чем по рынку РФ, но он меня не устраивает). При этом, на рынке РФ удалось получить доходность почти 20%, а на американском - сгорела не одна "пачка" опционов, что срезало существенную часть доходности портфеля.

👆По российском рынку все прогнозы на этот год сбылись. Льготку отменили, бакс вырос, а почти все компании достигли моих целевых цен и стали интересными к покупке. Индекс Мосбиржи вообще упал до таргета в 2400, в который мало кто верил. Кстати, в феврале прошлого года в Тиньке открыл стратегию (просто как маркер своей доходности на рынке РФ). Наш рынок недорогой и здесь без форс-мажоров сильно и надолго вниз не уйдем, поэтому я больше чем на 50% в акциях (стало немного меньше акций, так как зафиксировал Роснефть). С 2022 года сильно сдерживает геополитика, не могу позволить себе брать 1 компанию на 15-20% портфеля как раньше, так как могут повторяться нерыночные истории по примеру Газпрома и Транснефти с любыми компаниями до конца СВО, без диверсификации сейчас никуда, а это, конечно, режет доходность.

📈 Что касается американского рынка и крипты, то там больше 2х лет безумного роста на фоне сокращения денежной массы. Такое было ровно никогда и противоречит любым законам логики. Здесь однозначно жду возврата "здравого смысла" и платить за позиции в опционах готов минимум до конца 1п2025 года (дальше по ситуации).

Также, до конца 1п2025 вполне возможно военное обострение вокруг Тайваня, что тоже большой риск для рынка США. Если этого не произойдет до указанного срока, то потом для Штатов это вообще не будет проблемой, так как TSMC запустит фабрику в США, а еще через несколько лет вообще большая часть передовых чипов будет выпускаться в США и никаких рычагов для бескровного возврата Тайваня у Китая просто не будет (просто не будет выгодной переговорной позиции).

📊 Мои прогнозы на 2025й год:

👉 Обвал рынка США (сильный)

👉 Обвал крипты (сильный)

👉 Война за Тайвань (самая высокая вероятность наступления этого "черного лебедя" именно в этом году).

👉 Завершение СВО (не без проблем, конечно)

👉 Небольшой и небыстрый, но рост рынка РФ (в фаворитах нефтегаз и ИТ-сектор)

👉 Снижение ставки ЦБ

👉 USD/RUB немного выше текущих значений

❤️ В общем, наблюдаем, продолжаем работать и предпринимать адекватные действия. Всем желаю счастливого 2025 года и большой прибыли в этому году 📈

🔥 Новатэк (NVTK) - почему самая крупная позиция в портфеле? Разбираем.

▫️Капитализация: 2,9 трлн ₽ (964₽ за акцию)

▫️Выручка TTM: 1481 млрд ₽

▫️Опер. прибыль TTM: 417 млрд ₽

▫️Чистая прибыль TTM: 649 млрд ₽

▫️скор. Чистая прибыль TTM: 352 млрд ₽

▫️скор. P/E TTM: 8,3

▫️fwd P/E 2024: 9,1

▫️fwd дивиденд 2024: 8,2%

👉 О том, что Новатэк переоценен - писал больше 3х лет (с самого начала ведения данного канала). Однако, теперь это самая крупная позиция у меня в портфеле (доля около 6,3%) и сейчас будет разбирать почему. Покупал Новатэк в конце ноября по 811,4 за акцию, о чем писал в премиуме.

❗️Конечно, компания до сих пор выглядит далеко не самой дешевой на российском рынке, особенно если смотреть на скорректированную чистую прибыль, которая по итогам 2024 года вряд ли превысит 321 млрд р (без курсовых разницы и других разовых и бумажных доходов/расходов). Однако, есть и плюсы.

✅ Чистый долг всего 229 млрд р, поэтому риски отмены выплат дивидендов или резкого роста % расходов минимальны.

✅ Пока у нефтянки падает добыча, а у Газпрома падают самые маржинальные продажи в Европу, у Новатэка есть не очень большой, но операционный рост, что в долгосроке является существенным позитивом. В остальном, акции компании точно также защищают от девальвации.

За 9м2024 года:

▫️Добыча газа: +2,1% г/г

▫️Добыча жидких у.в.: +12% г/г

▫️Всего добыча углеводородов: +3,6% г/г

👆 Отдельно в 3кв2024 года рост более сильный. Добыча углеводородов выросла на 5,5% г/г.

❌ У компании есть нюансы с реализацией. За 9м2024 объем реализации газа снизился на 2,3% г/г, а объем реализации жидких углеводородов вырос только на 3% г/г. В целом, маловероятно,что компания не сможет решить проблемы со сбытом. Если придется продавать продукцию по более низким ценам или переплачивать за доставку, то чистая рентабельность по скор. прибыли в 23,8% вполне оставляет некоторый "запас прочности".

❌ Дальнейшая реализация крупных проектов развития под большим вопросом, поэтому в оценку закладывать оптимистичный сценарий точно не стоит.

Вывод:

Учитывая то, что сильно вырос бакс и на операционном уровне компания подросла, на конец 2025 года справедливая цена составляет около 1161 р за акцию + дивиденды. По 811р не видел оснований не добавить в портфель.

Что касается рисков, то всё может быть, пока СВО не закончится, поэтому беру на небольшие доля портфеля, соблюдаю диверсификацию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Новатэк #NVTK

▫️Капитализация: 2,9 трлн ₽ (964₽ за акцию)

▫️Выручка TTM: 1481 млрд ₽

▫️Опер. прибыль TTM: 417 млрд ₽

▫️Чистая прибыль TTM: 649 млрд ₽

▫️скор. Чистая прибыль TTM: 352 млрд ₽

▫️скор. P/E TTM: 8,3

▫️fwd P/E 2024: 9,1

▫️fwd дивиденд 2024: 8,2%

👉 О том, что Новатэк переоценен - писал больше 3х лет (с самого начала ведения данного канала). Однако, теперь это самая крупная позиция у меня в портфеле (доля около 6,3%) и сейчас будет разбирать почему. Покупал Новатэк в конце ноября по 811,4 за акцию, о чем писал в премиуме.

❗️Конечно, компания до сих пор выглядит далеко не самой дешевой на российском рынке, особенно если смотреть на скорректированную чистую прибыль, которая по итогам 2024 года вряд ли превысит 321 млрд р (без курсовых разницы и других разовых и бумажных доходов/расходов). Однако, есть и плюсы.

✅ Чистый долг всего 229 млрд р, поэтому риски отмены выплат дивидендов или резкого роста % расходов минимальны.

✅ Пока у нефтянки падает добыча, а у Газпрома падают самые маржинальные продажи в Европу, у Новатэка есть не очень большой, но операционный рост, что в долгосроке является существенным позитивом. В остальном, акции компании точно также защищают от девальвации.

За 9м2024 года:

▫️Добыча газа: +2,1% г/г

▫️Добыча жидких у.в.: +12% г/г

▫️Всего добыча углеводородов: +3,6% г/г

👆 Отдельно в 3кв2024 года рост более сильный. Добыча углеводородов выросла на 5,5% г/г.

❌ У компании есть нюансы с реализацией. За 9м2024 объем реализации газа снизился на 2,3% г/г, а объем реализации жидких углеводородов вырос только на 3% г/г. В целом, маловероятно,что компания не сможет решить проблемы со сбытом. Если придется продавать продукцию по более низким ценам или переплачивать за доставку, то чистая рентабельность по скор. прибыли в 23,8% вполне оставляет некоторый "запас прочности".

❌ Дальнейшая реализация крупных проектов развития под большим вопросом, поэтому в оценку закладывать оптимистичный сценарий точно не стоит.

Вывод:

Учитывая то, что сильно вырос бакс и на операционном уровне компания подросла, на конец 2025 года справедливая цена составляет около 1161 р за акцию + дивиденды. По 811р не видел оснований не добавить в портфель.

Что касается рисков, то всё может быть, пока СВО не закончится, поэтому беру на небольшие доля портфеля, соблюдаю диверсификацию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Новатэк #NVTK

{kind=link}

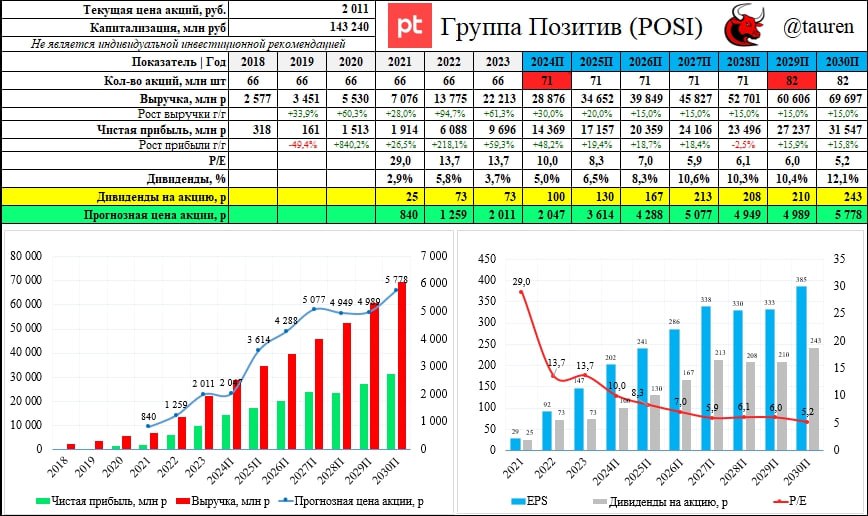

🛡 Группа Позитив (POSI) | Самая большая из моих позиций в ИТ-секторе РФ. Насколько всё плохо?

▫️ Капитализация: 143 млрд ₽ / 2011₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ fwd P/E 2024: 10

▫️ fwd дивиденд 2024: 5%

❗️ В ноябре уже был обзор компании, где писал о результатах 9м2024 года и комментировал корректировку прогнозов по отгрузкам.

✅ В целом, пока основной негатив, который навис над компанией - это снижение прогноза по отгрузкам, которое и так предполагает неплохой рост. Нижняя граница прогноза предполагает рост отгрузок примерно на 18% г/г. Верхняя граница прогноза превосходит мои личные ожидания, так что ничего критичного не вижу, компания растёт как и весь ИТ-сектор, платит нормальные дивиденды и более качественных активов единицы на нашем рынке.

✅ Многих сейчас отпугивает то, что скор. P/E TTM = 33,3, что очень дорого. Однако, это эффект сезонности (убыток за нерепрезентативные 9м2024 составил 5,3 млрд р). По итогам 2024 года, я ожидаю рост прибыли до 14 млрд р (fwd p/e = 10). Даже если прибыль будет 12-13 млрд р, все-равно компания не будет выглядеть дорогой на растущем рынке и со стабильными дивидендами.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4, но это тоже эффект сезонности. Когда в отчете отразятся доходы за 4кв2024 (на который приходится 70-75% отгрузок), чистый долг сразу станет меньше.

👉 Завершение СВО и потенциальный возврат зарубежных поставщиков услуг - это, конечно, негатив для ИТ-компаний. Только завершение СВО, на мой взгляд, ≠ снятие санкций и импортозамещение никто не отменит, даже если санкции будут отменены.

Вывод:

Сейчас над компанией нависло очень много негатива из-за допэмиссий (о которых было известно еще несколько лет назад), высоких мультипликаторов и т.д. и т.п. Однако, из всего ИТ-сектора эта компания самая щедрая на дивиденды и здесь мало подводных камней. Если посмотреть на форвардные P/E на 2025й и 2026й год, то незначительно дешевле сейчас стоит Аренадата (и то, компания только недавно вышла на биржу и результаты за 2024й год мы еще не видели).

К концу 2025 года Позитив вполне может стоить около 3600р, поэтому держу. Кроме ИТ-сектора растущих отраслей крайне мало, на бирже из растущего более-менее стал представлен еще "медицинский" сектор, там не без нюансов, но это уже тема для отдельного поста.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

▫️ Капитализация: 143 млрд ₽ / 2011₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ fwd P/E 2024: 10

▫️ fwd дивиденд 2024: 5%

❗️ В ноябре уже был обзор компании, где писал о результатах 9м2024 года и комментировал корректировку прогнозов по отгрузкам.

✅ В целом, пока основной негатив, который навис над компанией - это снижение прогноза по отгрузкам, которое и так предполагает неплохой рост. Нижняя граница прогноза предполагает рост отгрузок примерно на 18% г/г. Верхняя граница прогноза превосходит мои личные ожидания, так что ничего критичного не вижу, компания растёт как и весь ИТ-сектор, платит нормальные дивиденды и более качественных активов единицы на нашем рынке.

✅ Многих сейчас отпугивает то, что скор. P/E TTM = 33,3, что очень дорого. Однако, это эффект сезонности (убыток за нерепрезентативные 9м2024 составил 5,3 млрд р). По итогам 2024 года, я ожидаю рост прибыли до 14 млрд р (fwd p/e = 10). Даже если прибыль будет 12-13 млрд р, все-равно компания не будет выглядеть дорогой на растущем рынке и со стабильными дивидендами.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4, но это тоже эффект сезонности. Когда в отчете отразятся доходы за 4кв2024 (на который приходится 70-75% отгрузок), чистый долг сразу станет меньше.

👉 Завершение СВО и потенциальный возврат зарубежных поставщиков услуг - это, конечно, негатив для ИТ-компаний. Только завершение СВО, на мой взгляд, ≠ снятие санкций и импортозамещение никто не отменит, даже если санкции будут отменены.

Вывод:

Сейчас над компанией нависло очень много негатива из-за допэмиссий (о которых было известно еще несколько лет назад), высоких мультипликаторов и т.д. и т.п. Однако, из всего ИТ-сектора эта компания самая щедрая на дивиденды и здесь мало подводных камней. Если посмотреть на форвардные P/E на 2025й и 2026й год, то незначительно дешевле сейчас стоит Аренадата (и то, компания только недавно вышла на биржу и результаты за 2024й год мы еще не видели).

К концу 2025 года Позитив вполне может стоить около 3600р, поэтому держу. Кроме ИТ-сектора растущих отраслей крайне мало, на бирже из растущего более-менее стал представлен еще "медицинский" сектор, там не без нюансов, но это уже тема для отдельного поста.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

{kind=link}

🔥 Почему вероятность завершения СВО в 2025м году высокая? Как это отразится на рынках? Делюсь мыслями.

Сразу отмечу, что у меня нет никаких иллюзий по поводу прихода Трампа к власти в США. У США всегда неизменная политика, которая соблюдается многие десятки лет и призвана защищать интересы их государства и их корпораций. Там нет никому никакого дела до интересов других стран, поэтому без очевидной выгоды на уступки США идти не будут.

То, что все недружественные РФ страны и все страны НАТО находятся под влиянием США - это аксиома. Политика США интересы этих стран особо не учитывает (Европе санкции против РФ и помощь Украине не дают никаких плюшек).

СВО продолжается уже почти 3 года. Некоторые санкции были введены сразу, а некоторые не вступали в силу или оттягивались годами, чтобы смягчить удар по экономике европейских стран. Однако, сейчас всё подходит к тому, что зависимость европейских стран от российских энергоресурсов падает (особенно на фоне планируемого ввода огромных мощностей по производству СПГ Штатами и Катаром в 2025-2028 годах), а значит и теряется ключевой экономический смысл продолжения действия ряда санкций + Штатам свой ВПК есть чем поддерживать, действующих и потенциальных горячих точек в мире хватает (фокус может сместиться на Тайвань, Израиль, Корею или куда-либо еще).

👆Понятно, что происходящее имеет не только экономический смысл. Финляндия и Швеция вступили в НАТО, а Украина стала своего рода большой военной базой Запада и Штатам теперь выгодно только минимизировать её территориальные потери. Учитывая то, что Россия наступает и 4 новых региона, которые с 2022 года прописаны в конституции РФ до сих пор не находятся под полным её контролем, начинать переговоры Штатам выгодно в ближайшее время.

Другой вопрос, что для РФ отсутствие полного контроля хотя бы над новыми регионами - это вряд ли приемлемые условия. Так что здесь целый набор сценариев того, что может произойти. Либо кто-то пойдёт на уступки (хотя, России идти на уступки просто некуда), либо будет продолжение конфликта со всеми вытекающими рисками и проблемами с обеих сторон.

✅ Для России длительное продолжение конфликта - это проблемы с экономикой и человеческим ресурсами, а Западу дальше нет смысла финансировать Украину без положительного экономического эффекта от этих вложений + еще иметь риск допустить её большие территориальные потери. В общем, считаю, что около полугода и развязка наступит.

📈 Завершение СВО - это большой позитив для российского рынка акций, так как будет снижение инфляции и ставок. Активы будут переоцениваться, а выиграют от этого в первую очередь дивидендные истории (Роснефть, Лукойл, Новатэк, Татнефть и прочие) + неплохие компании с большой долговой нагрузкой. Переоценка под форвардные дивы в 8-10% и P/E = 5-7 предполагает хороший апсайд.

👆 Однако, далеко не факт, что банки, металлурги и застройщики будут чувствовать себя отлично. Когда дефицит рабочей силы завершится и платежеспособность заемщиков будет ухудшаться - могут начать расти расходы на формирование резервов у банков... А без льготной ипотеки у застройщиков и металлургов никаких сильных драйверов роста не будет.

❗️ Завершение СВО ≠ полное снятие санкций. Есть куча сценариев, по которым всё это может происходить, поэтому не вижу смысла бояться за конкуренцию в ИТ-секторе (тем более, что там есть законодательные требования по импортозамещению) и не вижу смысла сильно надеяться за возврат высокомаржинального европейского рынка Газпрому. Завершение СВО в основном даст рынку более длительный горизонт прогнозирования, низкие риски форс-мажоров и низкие ставки.

В общем, надеемся на лучшее, а готовимся ко всему. Не исключаю никаких форс-мажоров, но пока вышеописанный сценарий лично мне видится наиболее логичным 🤝

Не является индивидуальной инвестиционной рекомендацией

Сразу отмечу, что у меня нет никаких иллюзий по поводу прихода Трампа к власти в США. У США всегда неизменная политика, которая соблюдается многие десятки лет и призвана защищать интересы их государства и их корпораций. Там нет никому никакого дела до интересов других стран, поэтому без очевидной выгоды на уступки США идти не будут.

То, что все недружественные РФ страны и все страны НАТО находятся под влиянием США - это аксиома. Политика США интересы этих стран особо не учитывает (Европе санкции против РФ и помощь Украине не дают никаких плюшек).

СВО продолжается уже почти 3 года. Некоторые санкции были введены сразу, а некоторые не вступали в силу или оттягивались годами, чтобы смягчить удар по экономике европейских стран. Однако, сейчас всё подходит к тому, что зависимость европейских стран от российских энергоресурсов падает (особенно на фоне планируемого ввода огромных мощностей по производству СПГ Штатами и Катаром в 2025-2028 годах), а значит и теряется ключевой экономический смысл продолжения действия ряда санкций + Штатам свой ВПК есть чем поддерживать, действующих и потенциальных горячих точек в мире хватает (фокус может сместиться на Тайвань, Израиль, Корею или куда-либо еще).

👆Понятно, что происходящее имеет не только экономический смысл. Финляндия и Швеция вступили в НАТО, а Украина стала своего рода большой военной базой Запада и Штатам теперь выгодно только минимизировать её территориальные потери. Учитывая то, что Россия наступает и 4 новых региона, которые с 2022 года прописаны в конституции РФ до сих пор не находятся под полным её контролем, начинать переговоры Штатам выгодно в ближайшее время.

Другой вопрос, что для РФ отсутствие полного контроля хотя бы над новыми регионами - это вряд ли приемлемые условия. Так что здесь целый набор сценариев того, что может произойти. Либо кто-то пойдёт на уступки (хотя, России идти на уступки просто некуда), либо будет продолжение конфликта со всеми вытекающими рисками и проблемами с обеих сторон.

✅ Для России длительное продолжение конфликта - это проблемы с экономикой и человеческим ресурсами, а Западу дальше нет смысла финансировать Украину без положительного экономического эффекта от этих вложений + еще иметь риск допустить её большие территориальные потери. В общем, считаю, что около полугода и развязка наступит.

📈 Завершение СВО - это большой позитив для российского рынка акций, так как будет снижение инфляции и ставок. Активы будут переоцениваться, а выиграют от этого в первую очередь дивидендные истории (Роснефть, Лукойл, Новатэк, Татнефть и прочие) + неплохие компании с большой долговой нагрузкой. Переоценка под форвардные дивы в 8-10% и P/E = 5-7 предполагает хороший апсайд.

👆 Однако, далеко не факт, что банки, металлурги и застройщики будут чувствовать себя отлично. Когда дефицит рабочей силы завершится и платежеспособность заемщиков будет ухудшаться - могут начать расти расходы на формирование резервов у банков... А без льготной ипотеки у застройщиков и металлургов никаких сильных драйверов роста не будет.

❗️ Завершение СВО ≠ полное снятие санкций. Есть куча сценариев, по которым всё это может происходить, поэтому не вижу смысла бояться за конкуренцию в ИТ-секторе (тем более, что там есть законодательные требования по импортозамещению) и не вижу смысла сильно надеяться за возврат высокомаржинального европейского рынка Газпрому. Завершение СВО в основном даст рынку более длительный горизонт прогнозирования, низкие риски форс-мажоров и низкие ставки.

В общем, надеемся на лучшее, а готовимся ко всему. Не исключаю никаких форс-мажоров, но пока вышеописанный сценарий лично мне видится наиболее логичным 🤝

Не является индивидуальной инвестиционной рекомендацией

📊 Позиции публичного портфеля (краткий обзор)

Свое мнение по рынка ожидания на 2025й год уже публиковал, поэтому теперь пришло время поделиться своими позициями по рынкам.

🇷🇺 Российский рынок:

31,2% - кэш в облигациях, LQDT и депозитах

6,2% - Новатэк

5,2% - Газпром

4,1% - Позитив

3,8% - Яндекс

2,9% - Софтлайн

2,6% - Хэдхантер

1,4% - МТС Банк

1,2% - ИВА

1,2% - Элемент

1,1% - МГКЛ

Итого: 60,9% активов размещено на рынке РФ

🇺🇸 Зарубежные рынки:

27,6% - кэш (баксы)

2,8% - Intel

2,4% - Nutrien

1,8% - Pfizer

4,5% - опционы PUT на бигтехи

Итого: 39,1% активов размещено на зарубежных рынках

✅ Логику того, почему позиции именно такие описывал уже неоднократно. По российскому рынку есть кэш и есть куча компаний, которые хотелось бы купить, но пока нет апсайдов, для этого берегу кэш + возможны форс-мажоры на которых могут пролить наш рынок. При этом если завершится СВО и будет рост, то позиций на которых получится заработать достаточно. Кэш дает сейчас хорошую доходность, поэтому спешить сломя голову и закупаться на 100% акциями смысла нет.

Что касается рынка США, то здесь считаю логичным тупо ждать момента, когда вернется хоть какой-то здравый смысл на рынок акций и только тогда закупаться. Всё растёт вопреки фундаменталу, причем как никогда ранее и многие бигтехи переоценены просто в 3-4 раза, поэтому держу путы с дальними стайками + Intel позиция под черного лебедя (Тайвань).

👉 Из последних изменений потфеля только продажа Роснефти после роста и добор путов. Смотрим, ждем. Никого не призываю повторять то, что я делаю. Просто делюсь мыслями, логикой и действиями.

С Рождеством ❤️

Не является индивидуальной инвестиционной рекомендацией

Свое мнение по рынка ожидания на 2025й год уже публиковал, поэтому теперь пришло время поделиться своими позициями по рынкам.

🇷🇺 Российский рынок:

31,2% - кэш в облигациях, LQDT и депозитах

6,2% - Новатэк

5,2% - Газпром

4,1% - Позитив

3,8% - Яндекс

2,9% - Софтлайн

2,6% - Хэдхантер

1,4% - МТС Банк

1,2% - ИВА

1,2% - Элемент

1,1% - МГКЛ

Итого: 60,9% активов размещено на рынке РФ

🇺🇸 Зарубежные рынки:

27,6% - кэш (баксы)

2,8% - Intel

2,4% - Nutrien

1,8% - Pfizer

4,5% - опционы PUT на бигтехи

Итого: 39,1% активов размещено на зарубежных рынках

✅ Логику того, почему позиции именно такие описывал уже неоднократно. По российскому рынку есть кэш и есть куча компаний, которые хотелось бы купить, но пока нет апсайдов, для этого берегу кэш + возможны форс-мажоры на которых могут пролить наш рынок. При этом если завершится СВО и будет рост, то позиций на которых получится заработать достаточно. Кэш дает сейчас хорошую доходность, поэтому спешить сломя голову и закупаться на 100% акциями смысла нет.

Что касается рынка США, то здесь считаю логичным тупо ждать момента, когда вернется хоть какой-то здравый смысл на рынок акций и только тогда закупаться. Всё растёт вопреки фундаменталу, причем как никогда ранее и многие бигтехи переоценены просто в 3-4 раза, поэтому держу путы с дальними стайками + Intel позиция под черного лебедя (Тайвань).

👉 Из последних изменений потфеля только продажа Роснефти после роста и добор путов. Смотрим, ждем. Никого не призываю повторять то, что я делаю. Просто делюсь мыслями, логикой и действиями.

С Рождеством ❤️

Не является индивидуальной инвестиционной рекомендацией

Друзья! Начинаем работу после длинных праздников!

✅ На российском рынке начался хорошо, вчера даже прилично стрельнул ИТ-сектор, которому еще можно расти и расти. Каких-то оснований ждать сильно и длительного падения не вижу.

В длинных ОФЗ рост приостановился, но тому есть причина: сейчас есть немало облигаций, которые торгуются с высокой доходностью, которая на горизонте 1,5-2 лет сопоставима с переоценкой ОФЗ в случае снижения ставки ЦБ на 7-10% (Сегежа, Самолет, Мвидео, ВУШ, Делимобиль, АФК Система). Понятно, что это не самые качественные эмитенты с точки зрения платежеспособности, но их акции торгуются на бирже и даже в худших сценариях у них есть опция проведения допки и погашения обязательств по облигациям. В дефолты таких компаний мало верю.

👉 Сегодня также должны начаться торги акциями Х5 после переезда. Посмотрим на старт торгов, но теперь это лучший ритейлер на нашем рынке. В целом, цена на которой были приостановлены торги - вполне интересна, буду наблюдать.

🇺🇸 Амеры и крипта немного просели, но назвать это коррекцией пока нельзя. Каждая просадка пока откупается через несколько дней/часов. Ждем движа в этом году.

Что касается громких заявлений Трампа о том, что СВО он хочет завершить через полгода, присоединить Гренландию, Канаду и Мексику к США - всё это нет смысла воспринимать в серьез. Обычная работа на медиа 😅

📊 Завтра выложу полный обзор по российскому ИТ-сектору с обновленными прогнозами и целевыми ценами по акциям на 2025й и последующие годы. Стоит отдать должное, в 2024м году далеко не все компании выросли в цене, но практически все оправдали ожидания по росту бизнеса или превзошли их.

Всем продуктивного года! 🤝

✅ На российском рынке начался хорошо, вчера даже прилично стрельнул ИТ-сектор, которому еще можно расти и расти. Каких-то оснований ждать сильно и длительного падения не вижу.

В длинных ОФЗ рост приостановился, но тому есть причина: сейчас есть немало облигаций, которые торгуются с высокой доходностью, которая на горизонте 1,5-2 лет сопоставима с переоценкой ОФЗ в случае снижения ставки ЦБ на 7-10% (Сегежа, Самолет, Мвидео, ВУШ, Делимобиль, АФК Система). Понятно, что это не самые качественные эмитенты с точки зрения платежеспособности, но их акции торгуются на бирже и даже в худших сценариях у них есть опция проведения допки и погашения обязательств по облигациям. В дефолты таких компаний мало верю.

👉 Сегодня также должны начаться торги акциями Х5 после переезда. Посмотрим на старт торгов, но теперь это лучший ритейлер на нашем рынке. В целом, цена на которой были приостановлены торги - вполне интересна, буду наблюдать.

🇺🇸 Амеры и крипта немного просели, но назвать это коррекцией пока нельзя. Каждая просадка пока откупается через несколько дней/часов. Ждем движа в этом году.

Что касается громких заявлений Трампа о том, что СВО он хочет завершить через полгода, присоединить Гренландию, Канаду и Мексику к США - всё это нет смысла воспринимать в серьез. Обычная работа на медиа 😅

📊 Завтра выложу полный обзор по российскому ИТ-сектору с обновленными прогнозами и целевыми ценами по акциям на 2025й и последующие годы. Стоит отдать должное, в 2024м году далеко не все компании выросли в цене, но практически все оправдали ожидания по росту бизнеса или превзошли их.

Всем продуктивного года! 🤝

📊 Обновленный анализ ИТ-сектора | Прогнозы 2025

Список ИТ-компаний в 2024м году прилично пополнился, теперь инвесторам даже есть из чего выбирать. Стоит отметить, что практически все компании сектора занимают разные ниши, что позволяет собрать относительно диверсифицированный портфель.

Сразу отмечу, что я не включал сюда некоторые компании, которые часто относят к сектору (CIAN, WUSH, DELI), так как показатели их деятельности сильно зависят от других рынков. Также, из обзора был исключен RTKM, так как доля ИТ-направления в выручке там небольшая и темпы роста компании выбивают её из общей картины.

❗️У нас пока нет важных отчетов за 4 квартал 2024 года, но уже ряд корректировок прогнозов произведено, причем большинство из них - в лучшую сторону (многие отчеты превзошли ожидания).

✅ Долгосрочные перспективы для некоторых компаний стали лучше благодаря сниженному налогу на прибыль (5%) вплоть до 2030 года.

👉 На канале постоянно выходят обзоры компаний, поэтому свое видение по компаниям я изложил на скриншоте ниже, а более детально каждую компанию продолжу разбирать в регулярных обзорах.

❌ Кроме VKCO проблемных компаний в секторе нет. Как я уже писал ранее, у ВК просто нет заинтересованного в генерации прибыли акционера, но есть менеджмент, которому и так неплохо. Блокировки зарубежных площадок - это позитив для ВК, но он еще очень нескоро может вылиться в скорректированную чистую прибыль (если это произойдет хотя бы в ближайшие 3 года, то это будет мегапозитивом для акций).

📈 Что касается Софтлайна, то здесь выход на приличную чистую прибыль жду уже в 2025м году, на этом жду существенной переоценки бизнеса рынком.

👆В остальном, просто ориентируюсь на то, что стоит дешевле и потенциально может дать бОльшую доходность. По моим подсчетам, даже самая дорогая в секторе компания (Астра) к 2030 году должна спокойно обеспечить среднегодовую доходность от 20% годовых с учетом дивидендов (без их реинвестирования), поэтому моя ключевая ставка сосредоточена именно в данном секторе.

Повторный обзор сектора будет сделан дополнительно после выхода всех отчетов за 4й квартал 2024 года.

ℹ️ Будущего я не знаю и могу ошибаться, но мои мысли по данному рынку именно такие.

Не является индивидуальной инвестиционной рекомендацией

Список ИТ-компаний в 2024м году прилично пополнился, теперь инвесторам даже есть из чего выбирать. Стоит отметить, что практически все компании сектора занимают разные ниши, что позволяет собрать относительно диверсифицированный портфель.

Сразу отмечу, что я не включал сюда некоторые компании, которые часто относят к сектору (CIAN, WUSH, DELI), так как показатели их деятельности сильно зависят от других рынков. Также, из обзора был исключен RTKM, так как доля ИТ-направления в выручке там небольшая и темпы роста компании выбивают её из общей картины.

❗️У нас пока нет важных отчетов за 4 квартал 2024 года, но уже ряд корректировок прогнозов произведено, причем большинство из них - в лучшую сторону (многие отчеты превзошли ожидания).

✅ Долгосрочные перспективы для некоторых компаний стали лучше благодаря сниженному налогу на прибыль (5%) вплоть до 2030 года.

👉 На канале постоянно выходят обзоры компаний, поэтому свое видение по компаниям я изложил на скриншоте ниже, а более детально каждую компанию продолжу разбирать в регулярных обзорах.

❌ Кроме VKCO проблемных компаний в секторе нет. Как я уже писал ранее, у ВК просто нет заинтересованного в генерации прибыли акционера, но есть менеджмент, которому и так неплохо. Блокировки зарубежных площадок - это позитив для ВК, но он еще очень нескоро может вылиться в скорректированную чистую прибыль (если это произойдет хотя бы в ближайшие 3 года, то это будет мегапозитивом для акций).

📈 Что касается Софтлайна, то здесь выход на приличную чистую прибыль жду уже в 2025м году, на этом жду существенной переоценки бизнеса рынком.

👆В остальном, просто ориентируюсь на то, что стоит дешевле и потенциально может дать бОльшую доходность. По моим подсчетам, даже самая дорогая в секторе компания (Астра) к 2030 году должна спокойно обеспечить среднегодовую доходность от 20% годовых с учетом дивидендов (без их реинвестирования), поэтому моя ключевая ставка сосредоточена именно в данном секторе.

Повторный обзор сектора будет сделан дополнительно после выхода всех отчетов за 4й квартал 2024 года.

ℹ️ Будущего я не знаю и могу ошибаться, но мои мысли по данному рынку именно такие.

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

📊 Чего ждать дальше от рынка крипты?

📈 Кто бы что не говорил, но в 2024м году полноценный памп состоялся. Капитализация крипторынка выросла в 2 раза (до 3,2 трлн $). В отличии от предыдущих циклов, весь рост происходил на фоне отсутствия роста денежной массы в США, беспрецедентного пиара в СМИ, запусков ETF и непонятных ожиданий сильного обесценения бакса.

Прогнозируемого мной еще в начале 2024 года потолка цены по BTC "чуть выше 100к" мы достигли. Теперь, на мой взгляд, пришло время приличной коррекции, а если и будет рост, то совсем небольшой и недолгий. Майнинг Биткоина сейчас едва прибыльный (себестоимость около 90.000$), у промышленных майнеров типа MARA или RIOT себес с учётом амортизации оборудования нехило выше $100к. Сложность майнинга продолжает расти, с ней продолжит расти и себестоимость.

👆 За счет чего живут промышленные манеры, если их бизнес нерентабельный? Всё просто: размывают акционерный капитал, привлекая средства. Тоже самое, только в бОльших масштабах делает MicroStrategy, которая выпускает конвертируемые облигации на десятки миллиардов $ и покупает на них Биткоин, поддерживая его цену, что помогает майнерам держаться на плаву. Фактически, без постоянного и стабильного притока огромных денег в рынок, система уже нежизнеспособна.

📈 Может ли Биткоин заменить золото? Сейчас капитализация золота составляет около $18 трлн (из которых около 46% - ювелирные изделия и около 17% - бесполезный мертвый груз в резервах центральных банков, так как реализовать такой объем уже просто невозможно). Итого, капитализация золото как инструмента для инвестиций/спекуляций всего около $6,7 трлн (против почти $1,8 трлн капитализации Битка). Вроде расти еще есть куда, только нюанс в том, что золото хотя бы имеет какое-то применение в промышленности, ювелирной отрасли и т.д. Возможно, конечно, что идиотизм восторжествует и в последних рядах Штаты и крупные корпорации начнут покупать биток в резервы также как Центральные Банки тарят в резервы золото с целью никогда его в ощутимых количествах не продать. Однако, я бы на это не рассчитывал.

👆Посмотрим на то, как будут развиваться события, но лично я сейчас предпочитаю от рынка крипты держаться в стороне и использую только стейблы для ряда платежей. В масштабах государств, в итоге все-равно будут запущены CBDC, что уже в мире постепенно происходит.

Не является индивидуальной инвестиционной рекомендацией

📈 Кто бы что не говорил, но в 2024м году полноценный памп состоялся. Капитализация крипторынка выросла в 2 раза (до 3,2 трлн $). В отличии от предыдущих циклов, весь рост происходил на фоне отсутствия роста денежной массы в США, беспрецедентного пиара в СМИ, запусков ETF и непонятных ожиданий сильного обесценения бакса.

Прогнозируемого мной еще в начале 2024 года потолка цены по BTC "чуть выше 100к" мы достигли. Теперь, на мой взгляд, пришло время приличной коррекции, а если и будет рост, то совсем небольшой и недолгий. Майнинг Биткоина сейчас едва прибыльный (себестоимость около 90.000$), у промышленных майнеров типа MARA или RIOT себес с учётом амортизации оборудования нехило выше $100к. Сложность майнинга продолжает расти, с ней продолжит расти и себестоимость.

👆 За счет чего живут промышленные манеры, если их бизнес нерентабельный? Всё просто: размывают акционерный капитал, привлекая средства. Тоже самое, только в бОльших масштабах делает MicroStrategy, которая выпускает конвертируемые облигации на десятки миллиардов $ и покупает на них Биткоин, поддерживая его цену, что помогает майнерам держаться на плаву. Фактически, без постоянного и стабильного притока огромных денег в рынок, система уже нежизнеспособна.

📈 Может ли Биткоин заменить золото? Сейчас капитализация золота составляет около $18 трлн (из которых около 46% - ювелирные изделия и около 17% - бесполезный мертвый груз в резервах центральных банков, так как реализовать такой объем уже просто невозможно). Итого, капитализация золото как инструмента для инвестиций/спекуляций всего около $6,7 трлн (против почти $1,8 трлн капитализации Битка). Вроде расти еще есть куда, только нюанс в том, что золото хотя бы имеет какое-то применение в промышленности, ювелирной отрасли и т.д. Возможно, конечно, что идиотизм восторжествует и в последних рядах Штаты и крупные корпорации начнут покупать биток в резервы также как Центральные Банки тарят в резервы золото с целью никогда его в ощутимых количествах не продать. Однако, я бы на это не рассчитывал.

👆Посмотрим на то, как будут развиваться события, но лично я сейчас предпочитаю от рынка крипты держаться в стороне и использую только стейблы для ряда платежей. В масштабах государств, в итоге все-равно будут запущены CBDC, что уже в мире постепенно происходит.

Не является индивидуальной инвестиционной рекомендацией

Новые санкции против РФ, пожары в Калифорнии и о рынках

🇷🇺 В пятницу российский рынок обрадовался введению санкций. Удивить ими наш рынок уже давно нельзя, ограничения вводятся постепенно и их негативный эффект непросто заметить из-за девальвации.

👆 Операционные результаты нефтегазового сектора и так слабые (добыча нефти падает, добыча газа в 2024м году восстанавливается, но до результатов 2021 года еще далеко). Особых перспектив операционного роста без падения цен реализации нет. Новые санкции только дополнительно будут резать маржу и снижать вероятность своевременной реализации долгосрочных проектов.

В этот раз под санкции попал Восток Ойл, больше 180 танкеров, страховые копании и т.д. Как в цифрах это отразится на бизнесе компаний - увидим через пару кварталов... А пока всё это просто предпосылки к дальнейшему постепенному ослаблению рубля, от которого можно искать защиту в акциях, поэтому растём.

✅ Свои позиции по рынку РФ объяснял и продолжаю их придерживаться. Сейчас примерно на 50% российская часть портфеля загружена акциями.

🇺🇸 Некоторые подписчики задавали вопросы о том, как могут повлиять пожары в Калифорнии на рынок США, поэтому небольшой комментарий. Ущерб пока получается не такой большой в масштабах страны. Банк JPMorgan Chase оценил ущерб почти в $50 млрд, а у некоторых компаний оценки ущерба доходят до $150 млрд. Это, конечно, может привести к убыткам ряда страховых компаний, но на этом всё, причиной катастрофы это быть не может.

👆 Другой вопрос, что американскому рынку важен эффект "шоу". Рынок безумно дорог, 2 года немыслимого и ничем необоснованного роста будут сдуваться резко и под каким-то предлогом или на каких-то событиях.

Если отстраниться от пожаров, то доходности длинных облигаций в США сейчас достигли значений конца 2023 года. По 20-ти летним облигациям доходность уже больше 5%. Деньги в обратном РЕПО скоро закончатся, а облигации дешевеют и самое интересное может начаться, если банкам по ним придется фиксировать огромные нереализованные убытки, о которых все давно забыли.

🤔 В общем, наблюдаем. Почти все ждут больших перемен после прихода Трампа, это тоже элемент "шоу", который может быть использован как инфоповод для больших движений рынка...

🇷🇺 В пятницу российский рынок обрадовался введению санкций. Удивить ими наш рынок уже давно нельзя, ограничения вводятся постепенно и их негативный эффект непросто заметить из-за девальвации.

👆 Операционные результаты нефтегазового сектора и так слабые (добыча нефти падает, добыча газа в 2024м году восстанавливается, но до результатов 2021 года еще далеко). Особых перспектив операционного роста без падения цен реализации нет. Новые санкции только дополнительно будут резать маржу и снижать вероятность своевременной реализации долгосрочных проектов.

В этот раз под санкции попал Восток Ойл, больше 180 танкеров, страховые копании и т.д. Как в цифрах это отразится на бизнесе компаний - увидим через пару кварталов... А пока всё это просто предпосылки к дальнейшему постепенному ослаблению рубля, от которого можно искать защиту в акциях, поэтому растём.

✅ Свои позиции по рынку РФ объяснял и продолжаю их придерживаться. Сейчас примерно на 50% российская часть портфеля загружена акциями.

🇺🇸 Некоторые подписчики задавали вопросы о том, как могут повлиять пожары в Калифорнии на рынок США, поэтому небольшой комментарий. Ущерб пока получается не такой большой в масштабах страны. Банк JPMorgan Chase оценил ущерб почти в $50 млрд, а у некоторых компаний оценки ущерба доходят до $150 млрд. Это, конечно, может привести к убыткам ряда страховых компаний, но на этом всё, причиной катастрофы это быть не может.

👆 Другой вопрос, что американскому рынку важен эффект "шоу". Рынок безумно дорог, 2 года немыслимого и ничем необоснованного роста будут сдуваться резко и под каким-то предлогом или на каких-то событиях.

Если отстраниться от пожаров, то доходности длинных облигаций в США сейчас достигли значений конца 2023 года. По 20-ти летним облигациям доходность уже больше 5%. Деньги в обратном РЕПО скоро закончатся, а облигации дешевеют и самое интересное может начаться, если банкам по ним придется фиксировать огромные нереализованные убытки, о которых все давно забыли.

🤔 В общем, наблюдаем. Почти все ждут больших перемен после прихода Трампа, это тоже элемент "шоу", который может быть использован как инфоповод для больших движений рынка...

📊 Мосгорломбард (MGKL) опубликовал операционные результаты за 2024 год

▫️Выручка: 8,5 млрд руб (х3,9 г/г)

▫️Общий портфель (ломбард+ресейл): 2 млрд руб (+73% г/г)

▫️Доля товаров, хранящихся в портфеле более 90 дней: 7% (ранее 11%)

▫️Общее количество клиентов (ломбард + ресейл): 227 тыс. человек.

📈 Показатели увеличились благодаря следующим факторам:

👉 Развитие сегмента ресейла и оптового направления

👉 Повышение эффективности работы и расширение розничной сети, увеличение присутствия Группы на ломбардном рынке Московского региона с 11% до 14% (после завершения сделки M&A)

👉 Рост цен на золото (влияет на выручку низкомаржинального направления)

ℹ️ Драйверы роста и планы по расширению бизнеса остаются прежними:

👉 Развитие онлайн направления и запуск ресейл-платформы

👉 Развитие ранее открытых розничных объектов (за шесть лет сеть увеличилась почти в 8 раз)

👉 Рост портфеля ломбардного направления и его доходности (ранее писал, что ЦБ снял ограничения по предельной величине полной стоимости кредита)

✅ В начале декабря добавил компанию в портфель (брал по 2,033р). В общем, продолжаю держать и наблюдать.

Не является индивидуальной инвестиционной рекомендацией

▫️Выручка: 8,5 млрд руб (х3,9 г/г)

▫️Общий портфель (ломбард+ресейл): 2 млрд руб (+73% г/г)

▫️Доля товаров, хранящихся в портфеле более 90 дней: 7% (ранее 11%)

▫️Общее количество клиентов (ломбард + ресейл): 227 тыс. человек.

📈 Показатели увеличились благодаря следующим факторам:

👉 Развитие сегмента ресейла и оптового направления

👉 Повышение эффективности работы и расширение розничной сети, увеличение присутствия Группы на ломбардном рынке Московского региона с 11% до 14% (после завершения сделки M&A)

👉 Рост цен на золото (влияет на выручку низкомаржинального направления)

ℹ️ Драйверы роста и планы по расширению бизнеса остаются прежними:

👉 Развитие онлайн направления и запуск ресейл-платформы

👉 Развитие ранее открытых розничных объектов (за шесть лет сеть увеличилась почти в 8 раз)

👉 Рост портфеля ломбардного направления и его доходности (ранее писал, что ЦБ снял ограничения по предельной величине полной стоимости кредита)

✅ В начале декабря добавил компанию в портфель (брал по 2,033р). В общем, продолжаю держать и наблюдать.

Не является индивидуальной инвестиционной рекомендацией

⚒️ ГМК Норникель (GMKN) | Обзор производственных результатов и динамика основных металлов

▫️ Капитализация: 1,8 трлн ₽ / 117,6₽ за акцию

▫️ Выручка ТТМ: 1186 млрд ₽

▫️ EBITDA ТТМ: 543,7 млрд ₽

▫️ Чистая прибыль ТТМ: 210,5 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 232,5 млрд ₽

▫️ скор. P/E ТТМ: 7,7

▫️ P/B: 2,8

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 509,3 млрд ₽ (-8,1% г/г)

▫️скор. EBITDA: 214,1 млрд ₽ (-17,7% г/г)

▫️скор. ЧП: 56,7 млрд ₽ (-64% г/г)

👉 Производственные результаты за 9М2024г:

▫️Никель: 146210 тонн (+0,3% г/г)

▫️Медь: 326072 тонн (+7% г/г)

▫️Платина: 521 тыс. тр. унций (-1% г/г)

▫️Палладий: 2156 тыс. тр. унций (+1% г/г)

✅ В ответ на формирование профицита на рынках сбыта основных металлов, менеджмент Норникеля принял решение сократить Capex на 2025г до 215 млрд рублей (ранее ожидалось 3,1 млрд долларов или порядка 316 млрд рублей).

👆 Сокращение инвестиционной программы позволит компании вернуться к положительному денежному потоку, что в теории сформирует базу для выплаты дивидендов, хоть и небольших.

✅ Отдельно за 3кв2024г производство никеля выросло на 16% относительно 2кв2024г до 56 тыс. тонн после завершения крупного инвестиционного проекта по реконструкции ПВП-2. Благодаря опережению графика ввода в эксплуатацию, компания даже повысила годовой прогноз по добыче металла на 6% до 196-204 тыс. тонн.

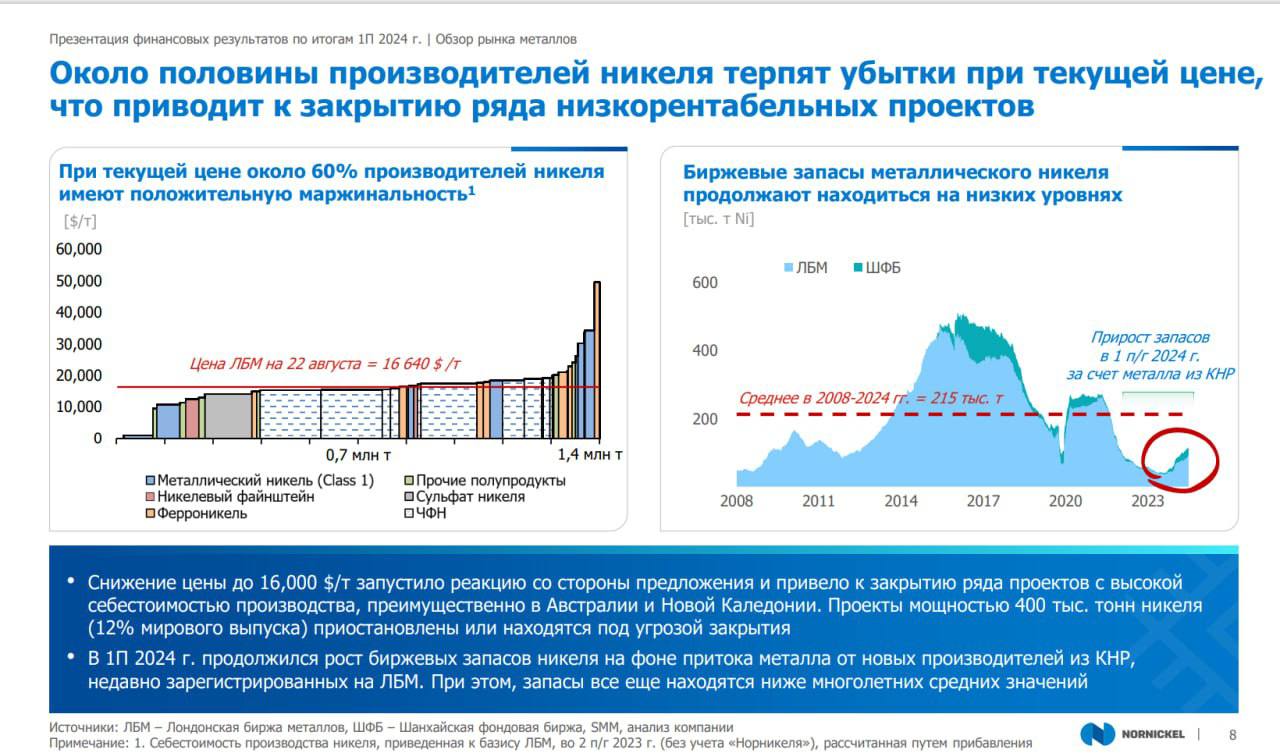

❌ В 2024г средняя рыночная цена на никель снизилась на чуть более чем на 20% г/г до 17050 долларов за тонну (против 21410 долларов за тонну годом ранее). Цены на палладий также просели с 1300 долларов за тр. унцию до 1140 долларов (-12,6% г/г).

👉 По оценкам менеджмента, при текущих цена на никель более 40% мировых производителей работают в убыток. Например, у одного из крупнейших производителей никеля Vale, полная стоимость добычи никеля 15900 долларов за тонну, что уже требует оптимизации добычи и закрытия наименее рентабельных шахт.

👉 В группе PMG наблюдается схожий тренд: половина производителей ЮАР терпят убытки. Так у Sibanye Stillwater (2 игрок после ГМК на рынке) средняя стоимость добычи составляет 1245-1285 долларов за тройскую унцию, ощутимо выше текущих цен. Компания активно работает над оптимизацией и сокращает Capex.

❌ Как и ожидалось ранее, по итогам 2024г компания не будет выплачивать дивиденды. До тех пор пока бизнес не вернется к генерации свободного денежного потока, выплаты не возобновятся.

Вывод:

Слабый спрос на основные металлы и формирования профицита на рынке опять вынуждают компанию пересматривать инвестиционную программу, в этот раз более радикально. При прочих равных, менеджмент рассчитывает в 2025г выйти на свободный денежный поток, наращивать долг дальше не потребуется. Цены на никель и PMG в целом уже стабилизировались, значительное число игроков уже работают в убыток, крупнейшие добытчики сокращают производство и режут Capex, что позитивно для цен в среднесрочном периоде.

На мой взгляд, позитивных триггеров для компании пока маловато, но худшее уже позади. Снижение ставки ЦБ и рост цен на металлы в среднесроке положительно отразятся на цене акций.

Справедливая цена акций, на мой взгляд, около 150р за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

▫️ Капитализация: 1,8 трлн ₽ / 117,6₽ за акцию

▫️ Выручка ТТМ: 1186 млрд ₽

▫️ EBITDA ТТМ: 543,7 млрд ₽

▫️ Чистая прибыль ТТМ: 210,5 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 232,5 млрд ₽

▫️ скор. P/E ТТМ: 7,7

▫️ P/B: 2,8

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 509,3 млрд ₽ (-8,1% г/г)

▫️скор. EBITDA: 214,1 млрд ₽ (-17,7% г/г)

▫️скор. ЧП: 56,7 млрд ₽ (-64% г/г)

👉 Производственные результаты за 9М2024г:

▫️Никель: 146210 тонн (+0,3% г/г)

▫️Медь: 326072 тонн (+7% г/г)

▫️Платина: 521 тыс. тр. унций (-1% г/г)

▫️Палладий: 2156 тыс. тр. унций (+1% г/г)

✅ В ответ на формирование профицита на рынках сбыта основных металлов, менеджмент Норникеля принял решение сократить Capex на 2025г до 215 млрд рублей (ранее ожидалось 3,1 млрд долларов или порядка 316 млрд рублей).

👆 Сокращение инвестиционной программы позволит компании вернуться к положительному денежному потоку, что в теории сформирует базу для выплаты дивидендов, хоть и небольших.

✅ Отдельно за 3кв2024г производство никеля выросло на 16% относительно 2кв2024г до 56 тыс. тонн после завершения крупного инвестиционного проекта по реконструкции ПВП-2. Благодаря опережению графика ввода в эксплуатацию, компания даже повысила годовой прогноз по добыче металла на 6% до 196-204 тыс. тонн.

❌ В 2024г средняя рыночная цена на никель снизилась на чуть более чем на 20% г/г до 17050 долларов за тонну (против 21410 долларов за тонну годом ранее). Цены на палладий также просели с 1300 долларов за тр. унцию до 1140 долларов (-12,6% г/г).

👉 По оценкам менеджмента, при текущих цена на никель более 40% мировых производителей работают в убыток. Например, у одного из крупнейших производителей никеля Vale, полная стоимость добычи никеля 15900 долларов за тонну, что уже требует оптимизации добычи и закрытия наименее рентабельных шахт.

👉 В группе PMG наблюдается схожий тренд: половина производителей ЮАР терпят убытки. Так у Sibanye Stillwater (2 игрок после ГМК на рынке) средняя стоимость добычи составляет 1245-1285 долларов за тройскую унцию, ощутимо выше текущих цен. Компания активно работает над оптимизацией и сокращает Capex.

❌ Как и ожидалось ранее, по итогам 2024г компания не будет выплачивать дивиденды. До тех пор пока бизнес не вернется к генерации свободного денежного потока, выплаты не возобновятся.

Вывод:

Слабый спрос на основные металлы и формирования профицита на рынке опять вынуждают компанию пересматривать инвестиционную программу, в этот раз более радикально. При прочих равных, менеджмент рассчитывает в 2025г выйти на свободный денежный поток, наращивать долг дальше не потребуется. Цены на никель и PMG в целом уже стабилизировались, значительное число игроков уже работают в убыток, крупнейшие добытчики сокращают производство и режут Capex, что позитивно для цен в среднесрочном периоде.

На мой взгляд, позитивных триггеров для компании пока маловато, но худшее уже позади. Снижение ставки ЦБ и рост цен на металлы в среднесроке положительно отразятся на цене акций.

Справедливая цена акций, на мой взгляд, около 150р за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GMKN #Норникель

{kind=link}

⚒️ Русал (RUAL) | Обзор финансовых результатов за 1П2024г

▫️ Капитализация: 5,3 млрд $ / 35,9₽ за акцию

▫️ Выручка ТТМ: 12 млрд $

▫️ EBITDA ТТМ: 1,3 млрд $

▫️ скор. Чистая прибыль ТТМ: 228 млн $

▫️ скор. P/E ТТМ: 23,1

▫️ P/B: 0,44

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 5,7 млрд $ (-4,2% г/г)

▫️скор. EBITDA: 786 млн $ (+171% г/г)

▫️скор. ЧП: 307 млн $ (+204% г/г)

👉 Производственные результаты за 1П2024г:

▫️Алюминий: 1 957 тонн (+2,3% г/г)

▫️Глинозём: 2 995 тонн (+18,9% г/г)

▫️Бокситы: 7 940 тонн (+17,6% г/г)

✅ Средняя рыночная цена на алюминий в 2024г выросла на 6,8% г/г до 2480 долларов за тонну. Такая ценовая конъюнктура устраивают бОльшую часть игроков.

👉 Например, у Rio Tinto (5% мирового производства) полная себестоимость составляет 2230$ за тонну, у Norsk Hydro (3% мирового производства) себестоимость 2300$ за тонну. С учетом премий к цене на LME, обе компании имеют нормальную рентабельность при текущих ценах. Конкурентоспособность Русала далеко не на высшем уровне.

✅ Сейчас рынок алюминия находится в балансе: за пределами Китая наблюдается профицит, который полностью покрывается дефицитом на локальном рынке Китая. При этом, большая часть производителей ожидает, что в 2025г рынок и дальше останется в балансе благодаря росту дефицита сырья в Китае (спрос растёт со стороны автопроизводителей).

❌ У Русала падает премия к ценам на алюминий на LME: если в 1П2023г она составляла 283$ за тонну, то к 1П2024г она сократилась до 175$. При этом, в отчете компания отмечает на рынке рост региональных премий в 2024, то есть у Русала падение идет против растущего рынка.

❌ Рекордный рост цен на глиназём вынуждает компанию сокращать производство и оптимизировать затраты. На первом этапе оптимизации Русал сократить производство на 250 тыс. тонн (12,8% производства за 1П 2024г).

👉 Кроме того, в 1П2024г была приобретена доля в 30% в китайском производите глинозёма Wenfeng New Materials, но это по-прежнему не закрывает всю потребность в сырье (Русал закупает более трети необходимого глинозёма на стороне).

❌ На конец 1П2024г чистый долг Русала превысил 6,3 млрд долларов при ND/EBITDA = 5. В отчётном периоде на обслуживание долга ушло чуть более 22,7% операционной прибыли, ставки по долгу достаточно комфортные т. к. в основном он представлен валютными займами (доллары и юани).

Вывод:

Благодаря относительно комфортным ценам на алюминий и восстановлению производства глинозёма, Русалу удалось сократить себестоимость производства и увеличить прибыль. Судя по всему, 2П2024г будет не хуже на фоне роста цен на алюминий и девальвации.

Fwd p/e 2024 ожидаю около 8. Худшее для бизнеса, скорее всего, позади. При этом, если цена алюминия будет на +\- текущих значениях, маржа может резко вырасти вместе с прибылью уже в 2025м году.

✅ На мой взгляд, в текущих условиях, адекватная цена для Русала около 50 рублей за акцию. Однако, я бы их не рассматривал вообще к покупке, так как есть материнская компания ENPG, которая имеет дополнительный бизнес и дисконт к стоимости доли в Русале.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RUAL #Русал

▫️ Капитализация: 5,3 млрд $ / 35,9₽ за акцию

▫️ Выручка ТТМ: 12 млрд $

▫️ EBITDA ТТМ: 1,3 млрд $

▫️ скор. Чистая прибыль ТТМ: 228 млн $

▫️ скор. P/E ТТМ: 23,1

▫️ P/B: 0,44

👉 Финансовые результаты за 1П2024г:

▫️Выручка: 5,7 млрд $ (-4,2% г/г)

▫️скор. EBITDA: 786 млн $ (+171% г/г)

▫️скор. ЧП: 307 млн $ (+204% г/г)

👉 Производственные результаты за 1П2024г:

▫️Алюминий: 1 957 тонн (+2,3% г/г)

▫️Глинозём: 2 995 тонн (+18,9% г/г)

▫️Бокситы: 7 940 тонн (+17,6% г/г)

✅ Средняя рыночная цена на алюминий в 2024г выросла на 6,8% г/г до 2480 долларов за тонну. Такая ценовая конъюнктура устраивают бОльшую часть игроков.

👉 Например, у Rio Tinto (5% мирового производства) полная себестоимость составляет 2230$ за тонну, у Norsk Hydro (3% мирового производства) себестоимость 2300$ за тонну. С учетом премий к цене на LME, обе компании имеют нормальную рентабельность при текущих ценах. Конкурентоспособность Русала далеко не на высшем уровне.

✅ Сейчас рынок алюминия находится в балансе: за пределами Китая наблюдается профицит, который полностью покрывается дефицитом на локальном рынке Китая. При этом, большая часть производителей ожидает, что в 2025г рынок и дальше останется в балансе благодаря росту дефицита сырья в Китае (спрос растёт со стороны автопроизводителей).

❌ У Русала падает премия к ценам на алюминий на LME: если в 1П2023г она составляла 283$ за тонну, то к 1П2024г она сократилась до 175$. При этом, в отчете компания отмечает на рынке рост региональных премий в 2024, то есть у Русала падение идет против растущего рынка.

❌ Рекордный рост цен на глиназём вынуждает компанию сокращать производство и оптимизировать затраты. На первом этапе оптимизации Русал сократить производство на 250 тыс. тонн (12,8% производства за 1П 2024г).

👉 Кроме того, в 1П2024г была приобретена доля в 30% в китайском производите глинозёма Wenfeng New Materials, но это по-прежнему не закрывает всю потребность в сырье (Русал закупает более трети необходимого глинозёма на стороне).

❌ На конец 1П2024г чистый долг Русала превысил 6,3 млрд долларов при ND/EBITDA = 5. В отчётном периоде на обслуживание долга ушло чуть более 22,7% операционной прибыли, ставки по долгу достаточно комфортные т. к. в основном он представлен валютными займами (доллары и юани).

Вывод:

Благодаря относительно комфортным ценам на алюминий и восстановлению производства глинозёма, Русалу удалось сократить себестоимость производства и увеличить прибыль. Судя по всему, 2П2024г будет не хуже на фоне роста цен на алюминий и девальвации.

Fwd p/e 2024 ожидаю около 8. Худшее для бизнеса, скорее всего, позади. При этом, если цена алюминия будет на +\- текущих значениях, маржа может резко вырасти вместе с прибылью уже в 2025м году.

✅ На мой взгляд, в текущих условиях, адекватная цена для Русала около 50 рублей за акцию. Однако, я бы их не рассматривал вообще к покупке, так как есть материнская компания ENPG, которая имеет дополнительный бизнес и дисконт к стоимости доли в Русале.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RUAL #Русал

{kind=link}

⁉️ Почему показатель денежной массы крайне важен при фундаментальном анализе

Денежная масса показывает количество денег в обращении. Существуют разные агрегаты (М0,М1,М2,М3,М4) и в разных странах может выделяться разное количество агрегатов, а подходы к распределению на агрегаты тоже могут отличаться.

М0 в современном мире для анализа рыночной ситуации вообще бесполезен, так как доля налички в расчетах падает. Его, возможно, есть смысл использовать только для оценки потенциала компаний финансового сектора в случае полного перехода на безналичные расчеты.

Самые полезные для анализа рынка денежные агрегаты - это М2 и М3. Чаще всего используется М2. В России М2 = наличка + расчетные, текущие счета и счета до востребования + срочные вклады физлиц и юрлиц (простыми словами: наличка + рублевый кэш на всех счетах).

👆 Если провести аналогию с фондовым рынком, то показатель денежной массы в отдельной стране или экономической зоне является, своего рода, «капитализацией» валюты.

Если денежная масса быстро растёт, то «денег» становится больше и с некоторой задержкой они должны будут обесцениться к другим активам (инфляция). Однако есть ряд нюансов…

✅ Инфляция может не расти или отставать от роста денежной массы, если в стране растёт объем производства товаров и услуг, повышается его эффективность или растёт население (в этих случаях вместе с предложением «денег»растет и предложение товаров).

📉 Очевидно, что если денежная масса не растёт или растёт медленно, то инфляции вовсе может не быть. При этом, капитализм так устроен, что в долгосроке предложение денег всегда будет расти так, чтобы была инфляция. Без инфляции просто нет смысла куда-либо инвестировать, проще накапливать кэш даже под 0% и не рисковать.

🇺🇸 А теперь можно глянуть на рынок США и крипту, где денежная масса еще даже не восстановилась до пика 2022 года, хотя цены на все активы уже улетели куда-то в космос… При этом, ставки по длинным трежерис сейчас под 5%.

🇷🇺 🇨🇳 Что касается рынков РФ и Китая, то здесь все наоборот. Сильный рост денежной массы сопровождается падением рынков (даже в рублях/юанях). В Китае вообще всё это происходит при низких ставках.

Это, на мой взягляд, сейчас ключевой индикатор того, насколько дороги или дешевы отдельные рынки, а где вообще надут приличный пузырь. Понятно, что геополитика и некоторые риски в РФ и Китае вносят свой вклад в оценку, но риски не такие существенные как отставание цен на многие активы.

Не является индивидуальной инвестиционной рекомендацией

Денежная масса показывает количество денег в обращении. Существуют разные агрегаты (М0,М1,М2,М3,М4) и в разных странах может выделяться разное количество агрегатов, а подходы к распределению на агрегаты тоже могут отличаться.

М0 в современном мире для анализа рыночной ситуации вообще бесполезен, так как доля налички в расчетах падает. Его, возможно, есть смысл использовать только для оценки потенциала компаний финансового сектора в случае полного перехода на безналичные расчеты.

Самые полезные для анализа рынка денежные агрегаты - это М2 и М3. Чаще всего используется М2. В России М2 = наличка + расчетные, текущие счета и счета до востребования + срочные вклады физлиц и юрлиц (простыми словами: наличка + рублевый кэш на всех счетах).

👆 Если провести аналогию с фондовым рынком, то показатель денежной массы в отдельной стране или экономической зоне является, своего рода, «капитализацией» валюты.

Если денежная масса быстро растёт, то «денег» становится больше и с некоторой задержкой они должны будут обесцениться к другим активам (инфляция). Однако есть ряд нюансов…

✅ Инфляция может не расти или отставать от роста денежной массы, если в стране растёт объем производства товаров и услуг, повышается его эффективность или растёт население (в этих случаях вместе с предложением «денег»растет и предложение товаров).

📉 Очевидно, что если денежная масса не растёт или растёт медленно, то инфляции вовсе может не быть. При этом, капитализм так устроен, что в долгосроке предложение денег всегда будет расти так, чтобы была инфляция. Без инфляции просто нет смысла куда-либо инвестировать, проще накапливать кэш даже под 0% и не рисковать.

🇺🇸 А теперь можно глянуть на рынок США и крипту, где денежная масса еще даже не восстановилась до пика 2022 года, хотя цены на все активы уже улетели куда-то в космос… При этом, ставки по длинным трежерис сейчас под 5%.

🇷🇺 🇨🇳 Что касается рынков РФ и Китая, то здесь все наоборот. Сильный рост денежной массы сопровождается падением рынков (даже в рублях/юанях). В Китае вообще всё это происходит при низких ставках.

Это, на мой взягляд, сейчас ключевой индикатор того, насколько дороги или дешевы отдельные рынки, а где вообще надут приличный пузырь. Понятно, что геополитика и некоторые риски в РФ и Китае вносят свой вклад в оценку, но риски не такие существенные как отставание цен на многие активы.

Не является индивидуальной инвестиционной рекомендацией

💊 Обзор сектора фармацевтики в РФ (часть 1)

Неоднократно писал, что чуть ли не единственным растущим в реальном выражении сектором, куда можно инвестировать на российском рынке, является ИТ. Однако, после недавних IPO, выбор появился еще и в секторах медицины и фармацевтики. Здесь рынок тоже имеет хороший потенциал роста, поэтому из нескольких частей делаю по нему обзор.

🧬 Промомед (PRMD)

▫️ Капитализация: 81,5 млрд ₽ / 383,4₽ за акцию

▫️ Выручка ТТМ: 17,1 млрд ₽

▫️ EBITDA ТТМ: 7 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 2,5 млрд ₽

▫️ скор. P/E ТТМ: 32,6

▫️ P/B: 6,8

👉 Финансовые результаты за 1П 2024г:

▫️Выручка: 7,1 млрд ₽ (+22,1% г/г)

▫️скор. EBITDA: 2,3 млрд $ (+53,8% г/г)

▫️скор. ЧП: -32 млн ₽ (против прибыли в 577,5 млн годом ранее)

👉 Промомед — крупнейшая биофармацевтическая компания в РФ, специазирующаяся в сегментах онкологии и средств для борьбы с ожирением. По итогам 1П 2024г на долю Эндокринологии и Онкологии в выручке приходилось чуть более 54%.

✅ Сейчас на долю Промомеда приходится 64% рынка средств для борьбы с ожирением, продажи препаратов от ожирения в 2023г принесли 4,4 млрд рублей. По оценкам менеджмента, к 2032г рынок этих препаратов вырастет до не менее 120 млрд рублей, на долю компании придётся около 50% рынка.

✅ Сегмент онкологии также показывает высокие темпы роста: с 2019 по 2023г рынок вырос в 3 раза до 297 млрд рублей. Свой релевантный рынок (конкретные сегменты, где представлены решения компании) Промомед обозначает в 10 млрд рублей на 2023г.