Как Сбер загубил ИИ в России

Не так давно я писал уже о том, как благодаря усилиям Сбера, РФ не смогло достичь целей развития искусственного интеллекта. Сегодня хочу вернуться к этой теме и поговорить о ней более предметно.

Начнем с того, что несмотря на то, что Сбер и Правительство на развитие искусственного интеллекта совместно на 4 года заложили 90 млрд рублей, реальный результат от этих вложений получил только Сбер, который по словам Германа Грефа, за это время на ИИ продуктах заработал порядка 450 млрд. Связано это в первую очередь с тем, что свою часть финансирования федерального проекта «искусственный интеллект» Сбер (а на него приходится порядка 60% всех денег), разумеется, тратил исключительно на развитие своих собственных внутренних сервисов таких, как работа с прдепочтениями клиентов для увеличения продаж.

Сбер, будучи главным по искусственному интеллекту, с государственной точки зрения должен был способствовать его скорейшей интеграции в промышленность и отрасли экономики, ИИ должен был стать фундаментом нашего нового технологического рывка, а банк, по факту, свел развитие всей технологии к улучшению своего финансового положения.

К сожалению для России «эффект» от работы Сбера мы ощущаем по всем направлениям: согласно данным Правительства, Россия остается внизу списка глобального индекса ИИ, занимая 30 место из 62. Не очень хорошие у нас успехи и в создании значимых систем машинного обучения, сейчас в России существует такая только 1, в то время как в США их порядка 16. Отставание по количеству производителей профессиональных сервисных роботов у нас пятикратное, в России этим вопросом занимается 52 игрока, в то время как в США их 225 (и это только по-настоящему крупных). Что касается научно-технического потенциала, то Россия еле-еле держится на 39 месте из 62, уступая позиции таким странам как Эстония и Бразилия.

Мало кто знает, но правительственная дорожная карта развития искусственного интеллекта первоначально была разработана Сбером в 2019 году, спустя всего несколько месяцев эта дорожная карта с минимальными доработками была принята Правительством в виде плана развития всего ИИ в стране. Сбер за счет этого смог проникнуть в самое сердце отрасли, контролируя куда идут деньги и на что фокусирует внимание не только Правительство, но и другие институты власти.

Очень хорошо это иллюстрирует образовательный проект Сбера – «Школа 21», который за несколько лет стал самой крупной ИТ школой в стране. Греф, правильно акцентируя внимание Администрации Президента смог добиться включения школы в поручения Президента о необходимости ее продвижения на уровне регионов.

Сейчас школа представляет собой целенаправленный рекрутинговый центр превратившись в самый эффективный инструмент конверсии трудовых ресурсов страны в сотрудников банка. Однако, к сожалению для нас с вами, выкачка ресурсов всей страны в рамках такой перспективной отрасли, как ИИ, направлена только на обеспечении выручки самого Сбера

@naebrosh

Не так давно я писал уже о том, как благодаря усилиям Сбера, РФ не смогло достичь целей развития искусственного интеллекта. Сегодня хочу вернуться к этой теме и поговорить о ней более предметно.

Начнем с того, что несмотря на то, что Сбер и Правительство на развитие искусственного интеллекта совместно на 4 года заложили 90 млрд рублей, реальный результат от этих вложений получил только Сбер, который по словам Германа Грефа, за это время на ИИ продуктах заработал порядка 450 млрд. Связано это в первую очередь с тем, что свою часть финансирования федерального проекта «искусственный интеллект» Сбер (а на него приходится порядка 60% всех денег), разумеется, тратил исключительно на развитие своих собственных внутренних сервисов таких, как работа с прдепочтениями клиентов для увеличения продаж.

Сбер, будучи главным по искусственному интеллекту, с государственной точки зрения должен был способствовать его скорейшей интеграции в промышленность и отрасли экономики, ИИ должен был стать фундаментом нашего нового технологического рывка, а банк, по факту, свел развитие всей технологии к улучшению своего финансового положения.

К сожалению для России «эффект» от работы Сбера мы ощущаем по всем направлениям: согласно данным Правительства, Россия остается внизу списка глобального индекса ИИ, занимая 30 место из 62. Не очень хорошие у нас успехи и в создании значимых систем машинного обучения, сейчас в России существует такая только 1, в то время как в США их порядка 16. Отставание по количеству производителей профессиональных сервисных роботов у нас пятикратное, в России этим вопросом занимается 52 игрока, в то время как в США их 225 (и это только по-настоящему крупных). Что касается научно-технического потенциала, то Россия еле-еле держится на 39 месте из 62, уступая позиции таким странам как Эстония и Бразилия.

Мало кто знает, но правительственная дорожная карта развития искусственного интеллекта первоначально была разработана Сбером в 2019 году, спустя всего несколько месяцев эта дорожная карта с минимальными доработками была принята Правительством в виде плана развития всего ИИ в стране. Сбер за счет этого смог проникнуть в самое сердце отрасли, контролируя куда идут деньги и на что фокусирует внимание не только Правительство, но и другие институты власти.

Очень хорошо это иллюстрирует образовательный проект Сбера – «Школа 21», который за несколько лет стал самой крупной ИТ школой в стране. Греф, правильно акцентируя внимание Администрации Президента смог добиться включения школы в поручения Президента о необходимости ее продвижения на уровне регионов.

Сейчас школа представляет собой целенаправленный рекрутинговый центр превратившись в самый эффективный инструмент конверсии трудовых ресурсов страны в сотрудников банка. Однако, к сожалению для нас с вами, выкачка ресурсов всей страны в рамках такой перспективной отрасли, как ИИ, направлена только на обеспечении выручки самого Сбера

@naebrosh

{kind=link}

Сбер и игра кривыми зеркалами

Теперь поговорим о том, каких результатов смог добиться Сбербанк за последние 5 лет, будучи де-факто монополистом в сфере искусственного интеллекта и обладая неограниченным влияние внутри самого Правительства. Можно было бы предположить, что он сможет первым создать уникальных единорогов рынка, таких как ChatGpt и Midjourney.Однако, на деле все усилия были затрачены на развитие внутренних сервисов самого банка.

Эффективность и оригинальность этих сервисов тоже неоднократно вызывало много вопросов, например, широко рекламируемый Сбером проект Visionlabs на практике оказался купленным у американской корпорации Amazon ИИ-сервисом распознавания лиц Rekognition, которое мало того, что было технологически устаревшим и дорогим, так еще и работало на американских серверах Amazon AWS в Штатах.

Не менее спорным является успех инженерного подразделения Сбера – SberDevices, через устройства которых Сбер предоставляет доступ к своим ИИ-сервисам и магазинам. Так, например, несмотря на громкие заявления Германа Грефа о том, что цифровая приставка SberBox является полностью инжиниринговым проектом компании и что устройство полностью производится исключительно подразделениями Сбера, реальная сборка происходит в Китае из легко доступных компонентов. Подключиться к устройствам Сбера можно только через аккаунт банка. И при таком подключении банк за ваши же деньги заставляет подписать соглашение о владении личными данными на ближайшие 20 лет.

На поприще генеративных ИИ моделей у Сбера так же наблюдается хронический кризис: практически все актуальные продукты банка построены по американским исследованиям с применением иностранных заделов. Разработчикам из Сбера остается только скопировать и воссоздать из OpenSource источников свою версию под новым брендом и подключить ее к своим сервисам. Не удивлюсь я и тому, что тактика срезанию углов во многом процветает из-за коррупции менеджмента. Пару лет назад, например, проектный директор Сбера был уличен в коррупционном сговоре и получении откатов с подрядных работ на строительстве центра обработки данных для банка, взятка там и не была разглашена, но по слухам проект стоил порядка 3 млрд рублей.

Единственный результат Сбера в нашей стране за эти 4 года – это китайская умная колонка с американским голосовым помощником или банковские ИИ алгоритмы, чтобы выдавать населению кабальные кредиты...пока западные страны будут использовать ИИ в медицине и оружии, которое применяют против нас.

При этом понимая все это, Президент вновь утвердил план развития ИИ с участием Сбера (параллельно увеличив объем бюджетных денег до 103 млрд), который в очередной раз обещает вложить в отрасль большую часть требуемых средств. Ведется на это Правительство не в малой степени из-за экономии бюджета. Сбербанк, беря на себя обязательства по финансированию отрасли до 2030 года централизует все на себе и своих доходах, убивая отрасль, и пока все развивают ИИ, мы получим очередную китайскую колонку...

Теперь поговорим о том, каких результатов смог добиться Сбербанк за последние 5 лет, будучи де-факто монополистом в сфере искусственного интеллекта и обладая неограниченным влияние внутри самого Правительства. Можно было бы предположить, что он сможет первым создать уникальных единорогов рынка, таких как ChatGpt и Midjourney.Однако, на деле все усилия были затрачены на развитие внутренних сервисов самого банка.

Эффективность и оригинальность этих сервисов тоже неоднократно вызывало много вопросов, например, широко рекламируемый Сбером проект Visionlabs на практике оказался купленным у американской корпорации Amazon ИИ-сервисом распознавания лиц Rekognition, которое мало того, что было технологически устаревшим и дорогим, так еще и работало на американских серверах Amazon AWS в Штатах.

Не менее спорным является успех инженерного подразделения Сбера – SberDevices, через устройства которых Сбер предоставляет доступ к своим ИИ-сервисам и магазинам. Так, например, несмотря на громкие заявления Германа Грефа о том, что цифровая приставка SberBox является полностью инжиниринговым проектом компании и что устройство полностью производится исключительно подразделениями Сбера, реальная сборка происходит в Китае из легко доступных компонентов. Подключиться к устройствам Сбера можно только через аккаунт банка. И при таком подключении банк за ваши же деньги заставляет подписать соглашение о владении личными данными на ближайшие 20 лет.

На поприще генеративных ИИ моделей у Сбера так же наблюдается хронический кризис: практически все актуальные продукты банка построены по американским исследованиям с применением иностранных заделов. Разработчикам из Сбера остается только скопировать и воссоздать из OpenSource источников свою версию под новым брендом и подключить ее к своим сервисам. Не удивлюсь я и тому, что тактика срезанию углов во многом процветает из-за коррупции менеджмента. Пару лет назад, например, проектный директор Сбера был уличен в коррупционном сговоре и получении откатов с подрядных работ на строительстве центра обработки данных для банка, взятка там и не была разглашена, но по слухам проект стоил порядка 3 млрд рублей.

Единственный результат Сбера в нашей стране за эти 4 года – это китайская умная колонка с американским голосовым помощником или банковские ИИ алгоритмы, чтобы выдавать населению кабальные кредиты...пока западные страны будут использовать ИИ в медицине и оружии, которое применяют против нас.

При этом понимая все это, Президент вновь утвердил план развития ИИ с участием Сбера (параллельно увеличив объем бюджетных денег до 103 млрд), который в очередной раз обещает вложить в отрасль большую часть требуемых средств. Ведется на это Правительство не в малой степени из-за экономии бюджета. Сбербанк, беря на себя обязательства по финансированию отрасли до 2030 года централизует все на себе и своих доходах, убивая отрасль, и пока все развивают ИИ, мы получим очередную китайскую колонку...

Практическое применение показало, что их интеграция решений ChatGPT от OpenAI была недостаточно эффективной.

@naebrosh

@naebrosh

ФРС предложил новые требования к нормативам обязательных резервов банков

Если вы думаете, что Россия единственная страна с разрушительным банковским лобби, которое пытается съесть и переработать национальную экономику, то вы ошибаетесь. В действительности наша банковская система – это пародия на американскую модель управления, в которую были добавлены национальные особенности и страновая специфика. К счастью для нас, российский национальный капитал все еще сдерживает натиск влияния международного финансового, чего нельзя сказать о США, где банки правят бал в прямом смысле этого слова.

Пару недель назад Федеральная резервная система понизила ключевую ставку на 0,5%, это стало первым кредитно-денежным послаблением за последние годы, однако, помимо понижения ставки ФРС сделала еще небольшое, но очень значительное предложение, которое обещает изменить ландшафт финансовой системы страны.

ФРС опубликовал новые требования к нормативам обязательных резервов крупнейших кредитных организаций, теперь они предполагают уровень покрытия в 9%, при этом первоначальные требования, выдвигаемые регулятором прошлым летом, предполагали уровень покрытия в 19%! Сокращение более чем в два раза произошло из-за давления «Форума финансовых услуг» – специальной организации лоббирующий интересы восьми крупнейших банков США.

Предполагается, что на лоббирование этого вопроса банки суммарно потратили сотни миллионов долларов, что, однако, абсолютно ничтожно по сравнению с сотнями миллиардов, которые эти изменения позволяют банкам высвободить. В России, кстати, эти нормативы резервов сейчас находятся на уровне 4,5%–8,5% (в зависимости от типа обязательств), а в США 4,5%–6%. Текущие значения установлены в соответствии с рекомендациями Базеля 3, но которые Россия выполняет их с применение так называемой «бафферной» зоны.

Попытка поднять резервы до 19% в США была продиктована чередой банкротств региональных банков в прошлом году (помните Silicon Valley bank?), но год спустя вопрос в новостных повестках потерял свою актуальность и теперь в дело вступили лоббисты, которые медленно и методично возвращают все на круги своя. Тем не менее сам факт того, что повышение будет, говорит о многом.

А если быть точным, то, как минимум о том факте, что американские власти готовятся к системным шокам, масштаб которых вызовет массовый отток капитала из финансовой системы. Требования к резервам – это один из ключевых инструментов управления ликвидностью на рынке и моменты когда требования к этим резервам повышаются может означать, что в скором времени рынок может переживать существенную волатильность. Продиктовано ли это выборами или надвигающейся войной на ближнем востоке? Сказать пока сложно, но шторм уже впереди.

@naebrosh

Если вы думаете, что Россия единственная страна с разрушительным банковским лобби, которое пытается съесть и переработать национальную экономику, то вы ошибаетесь. В действительности наша банковская система – это пародия на американскую модель управления, в которую были добавлены национальные особенности и страновая специфика. К счастью для нас, российский национальный капитал все еще сдерживает натиск влияния международного финансового, чего нельзя сказать о США, где банки правят бал в прямом смысле этого слова.

Пару недель назад Федеральная резервная система понизила ключевую ставку на 0,5%, это стало первым кредитно-денежным послаблением за последние годы, однако, помимо понижения ставки ФРС сделала еще небольшое, но очень значительное предложение, которое обещает изменить ландшафт финансовой системы страны.

ФРС опубликовал новые требования к нормативам обязательных резервов крупнейших кредитных организаций, теперь они предполагают уровень покрытия в 9%, при этом первоначальные требования, выдвигаемые регулятором прошлым летом, предполагали уровень покрытия в 19%! Сокращение более чем в два раза произошло из-за давления «Форума финансовых услуг» – специальной организации лоббирующий интересы восьми крупнейших банков США.

Предполагается, что на лоббирование этого вопроса банки суммарно потратили сотни миллионов долларов, что, однако, абсолютно ничтожно по сравнению с сотнями миллиардов, которые эти изменения позволяют банкам высвободить. В России, кстати, эти нормативы резервов сейчас находятся на уровне 4,5%–8,5% (в зависимости от типа обязательств), а в США 4,5%–6%. Текущие значения установлены в соответствии с рекомендациями Базеля 3, но которые Россия выполняет их с применение так называемой «бафферной» зоны.

Попытка поднять резервы до 19% в США была продиктована чередой банкротств региональных банков в прошлом году (помните Silicon Valley bank?), но год спустя вопрос в новостных повестках потерял свою актуальность и теперь в дело вступили лоббисты, которые медленно и методично возвращают все на круги своя. Тем не менее сам факт того, что повышение будет, говорит о многом.

А если быть точным, то, как минимум о том факте, что американские власти готовятся к системным шокам, масштаб которых вызовет массовый отток капитала из финансовой системы. Требования к резервам – это один из ключевых инструментов управления ликвидностью на рынке и моменты когда требования к этим резервам повышаются может означать, что в скором времени рынок может переживать существенную волатильность. Продиктовано ли это выборами или надвигающейся войной на ближнем востоке? Сказать пока сложно, но шторм уже впереди.

@naebrosh

{kind=link}

Законопроект о налоге на сверхприбыль банков

Ни для кого не секрет, что одними из главных победителей в гонке ужесточения ДКП стали банки, которые за последний год существенно нарастили не только объемы выдачи кредитов, но и маржинальность по этим самым кредитам. Сегодня сложно найти кредитные ставки на розничное кредитование ниже 25–30%, а ипотеки ниже 22%. На фоне жестких кредитных условий и реальном росте заработных плат населения, прибыль банков в этом году в очередной раз обещает не только повторить рекорды прошлого года, но и существенно их превысить. По этой причине вчера в Госдуме была выдвинута законодательная инициатива направить часть этой прибыли на нужды страны, которые на фоне дефицитности бюджета растут без остановки.

В пояснительной записке к законодательной инициативе законотворцы апеллируют к тому, что прошлогодний налог на сверхприбыль принес в бюджет 315 млрд рублей, в этом году за счет банковского сектора предполагается собрать еще как минимум 200 млрд. Ставка предлагаемого налога составит всего 10%, так что речи о «полной национализации», как некоторые говорят, даже не идет.

На первый взгляд суммы могут показать баснословно огромными, но не стоит забывать, что в прошлом году чистая прибыль банковского сектора составила 3,3 триллиона, а в этом году их чистая прибыль обещает составить порядка 3,6 трлн рублей. Такой порядок цифр говорит о том, что банковские структуры чувствуют себя весьма неплохо, особенно если учитывать, что большая часть этой прибыли приходится всего на 5 крупнейших банков.

Как по мне, так банковский сектор можно было бы обложить налогом и побольше, ростовщичество не должно генерировать сверхприбыль, особенно в военное время, когда расходы бюджета на войны превышают 30%. Банки у нас и так, медленно но верно, переваривают остальную экономику, сокращение их прибыли возможно, хоть как-то замедлит этот процесс.

@naebrosh

Ни для кого не секрет, что одними из главных победителей в гонке ужесточения ДКП стали банки, которые за последний год существенно нарастили не только объемы выдачи кредитов, но и маржинальность по этим самым кредитам. Сегодня сложно найти кредитные ставки на розничное кредитование ниже 25–30%, а ипотеки ниже 22%. На фоне жестких кредитных условий и реальном росте заработных плат населения, прибыль банков в этом году в очередной раз обещает не только повторить рекорды прошлого года, но и существенно их превысить. По этой причине вчера в Госдуме была выдвинута законодательная инициатива направить часть этой прибыли на нужды страны, которые на фоне дефицитности бюджета растут без остановки.

В пояснительной записке к законодательной инициативе законотворцы апеллируют к тому, что прошлогодний налог на сверхприбыль принес в бюджет 315 млрд рублей, в этом году за счет банковского сектора предполагается собрать еще как минимум 200 млрд. Ставка предлагаемого налога составит всего 10%, так что речи о «полной национализации», как некоторые говорят, даже не идет.

На первый взгляд суммы могут показать баснословно огромными, но не стоит забывать, что в прошлом году чистая прибыль банковского сектора составила 3,3 триллиона, а в этом году их чистая прибыль обещает составить порядка 3,6 трлн рублей. Такой порядок цифр говорит о том, что банковские структуры чувствуют себя весьма неплохо, особенно если учитывать, что большая часть этой прибыли приходится всего на 5 крупнейших банков.

Как по мне, так банковский сектор можно было бы обложить налогом и побольше, ростовщичество не должно генерировать сверхприбыль, особенно в военное время, когда расходы бюджета на войны превышают 30%. Банки у нас и так, медленно но верно, переваривают остальную экономику, сокращение их прибыли возможно, хоть как-то замедлит этот процесс.

@naebrosh

{kind=link}

Слухи о нехватке ликвидности у банков

Тут на днях, в довольно популярном телеграмм канале проскользнула новость о том, что Центральный банк в скором времени может разрешить коммерческим банкам размещать субординированные облигации выше установленного лимита по доходности в 15%. Согласно слухам, это решение продиктовано тем, что у коммерческих банков наблюдается критическая нехватка ликвидных денежных средств, поэтому дабы избежать банковского коллапса у ЦБ нет другого выхода, кроме как разрешить банкам размещать самые спекулятивные финансовые инструменты из тех, что есть. Для тех, кто не знает, субординированные облигации – это самые рисковые облигационные выпуски. В случае банкротства банка требования кредиторов по этим облигациям удовлетворяются в числе последних по очередности.

Начнем с того, что банковский сектор сейчас находятся в более или менее стабильном состоянии, количество проблемных розничных ссуд всего сектора составляет всего 4,2%, а проблемных корпоративных кредитов – 4,8%, оба показателя стабильно падают уже больше года. При этом на начало августа проблемные корпоративные кредиты покрыты индивидуальными резервами на 76%, общими – на 122% (аналогично уровню начала июля), а розничные кредиты – на 91 и 136% соответственно.

Вместе с этим повышение ставки ЦБ привело к тому, что население не только активнее несет деньги в банк, но и перекладывает депозиты до востребования на среднесрочные вклады до 1 года. Тенденция эта не прошла, и за август рост средств населения несколько ускорился относительно июля (+0,7 трлн руб., +1,3%, против +0,6 трлн руб., +1,1%). Это нетипично для августа (в период отпусков и подготовки к учебному году расходы растут и приток средств замедляется) и, скорее всего, связано с продолжающимся ростом ставок по вкладам.

Структурного изменения за этот год в ситуации с ликвидностью не произошло, банки продолжают наращивать кредитование, а для улучшения норматива краткосрочной ликвидности привлекают кредиты от Банка России под залог нерыночного обеспечения (~0,4 трлн руб. в августе). Недостающий объем ликвидных активов банки компенсируют за счет безотзывной кредитной линии (БКЛ), при этом стараются использовать только дешевую часть БКЛ (по ставке 0,1%) для увеличения норматива краткосрочной ликвидности с 80 до 100%.

Покрытие рублевых средств клиентов остается на комфортных 22,4% (-0,6 п.п.) после 23% в июле. При этом доля банков (по активам) с покрытием средств клиентов ликвидными активами ниже 20% уменьшилась (до 43 с 66% в июле), а доля банков, у которых общая сумма ликвидных активов и доступного нерыночного обеспечения – ниже 20% от клиентских средств, остается на уровне 18%.

Все эти цифры говорят о том, что до реального банковского коллапса нам еще далеко, поэтому даже если субординированные облигации и будут разрешены, то не для того, чтобы помочь банкам с ликвидностью, а для того, чтобы в очередной раз устроить банковский шторм и списать эти облигации в доход банковского сектора.

@naebrosh

Тут на днях, в довольно популярном телеграмм канале проскользнула новость о том, что Центральный банк в скором времени может разрешить коммерческим банкам размещать субординированные облигации выше установленного лимита по доходности в 15%. Согласно слухам, это решение продиктовано тем, что у коммерческих банков наблюдается критическая нехватка ликвидных денежных средств, поэтому дабы избежать банковского коллапса у ЦБ нет другого выхода, кроме как разрешить банкам размещать самые спекулятивные финансовые инструменты из тех, что есть. Для тех, кто не знает, субординированные облигации – это самые рисковые облигационные выпуски. В случае банкротства банка требования кредиторов по этим облигациям удовлетворяются в числе последних по очередности.

Начнем с того, что банковский сектор сейчас находятся в более или менее стабильном состоянии, количество проблемных розничных ссуд всего сектора составляет всего 4,2%, а проблемных корпоративных кредитов – 4,8%, оба показателя стабильно падают уже больше года. При этом на начало августа проблемные корпоративные кредиты покрыты индивидуальными резервами на 76%, общими – на 122% (аналогично уровню начала июля), а розничные кредиты – на 91 и 136% соответственно.

Вместе с этим повышение ставки ЦБ привело к тому, что население не только активнее несет деньги в банк, но и перекладывает депозиты до востребования на среднесрочные вклады до 1 года. Тенденция эта не прошла, и за август рост средств населения несколько ускорился относительно июля (+0,7 трлн руб., +1,3%, против +0,6 трлн руб., +1,1%). Это нетипично для августа (в период отпусков и подготовки к учебному году расходы растут и приток средств замедляется) и, скорее всего, связано с продолжающимся ростом ставок по вкладам.

Структурного изменения за этот год в ситуации с ликвидностью не произошло, банки продолжают наращивать кредитование, а для улучшения норматива краткосрочной ликвидности привлекают кредиты от Банка России под залог нерыночного обеспечения (~0,4 трлн руб. в августе). Недостающий объем ликвидных активов банки компенсируют за счет безотзывной кредитной линии (БКЛ), при этом стараются использовать только дешевую часть БКЛ (по ставке 0,1%) для увеличения норматива краткосрочной ликвидности с 80 до 100%.

Покрытие рублевых средств клиентов остается на комфортных 22,4% (-0,6 п.п.) после 23% в июле. При этом доля банков (по активам) с покрытием средств клиентов ликвидными активами ниже 20% уменьшилась (до 43 с 66% в июле), а доля банков, у которых общая сумма ликвидных активов и доступного нерыночного обеспечения – ниже 20% от клиентских средств, остается на уровне 18%.

Все эти цифры говорят о том, что до реального банковского коллапса нам еще далеко, поэтому даже если субординированные облигации и будут разрешены, то не для того, чтобы помочь банкам с ликвидностью, а для того, чтобы в очередной раз устроить банковский шторм и списать эти облигации в доход банковского сектора.

@naebrosh

{kind=link}

Массовые сокращения в Германии

Решил в эту пятницу порадовать вас интересными новостями из Германии, экономика которой не только движется по траектории позднего Советского союза, но и обещает повторить коллапс СССР. На прошлой неделе стало известно, что крупнейший немецкий автоконцерн Фольксваген собирается закрывать производственные заводы в своей штаб-квартире в Вольфсбурге. Закрытие этих заводов влечет за собой сокращение 25 тыс. работников. Если это произойдет, то это будет первый подобный случай для компании за последние 87 лет!

По заявлениям высшего руководства, такое положение дел продиктовано падающим спросом по всей Европе. В одной только Германии за один 2024 год спрос на машины упал на 13%. Из-за этого падения Фольксваген уже продал на 500 тыс. машин меньше, чем планировалось. За первую половину 2024 года компания так же сообщила о падении операционных результатов на 11% по сравнению с предыдущим годом, а операционная маржа снизилась с 7,3% до 6,3%.

Кстати, пока в Германии продолжается крутое экономическое пике, Фольксваген решил купировать эту проблему за счет своих новых хозяев в США. В этом году концерн принял решение расширить свою географию поставок в Штаты и впервые начал поставлять в Америку…кетчуп. Как выяснилось, новые хозяева не нуждаются в немецких машинах, а вот роль поставщиков переработанных помидоров пока еще не занята.

На этом проблемы Германии не заканчиваются. Шок от каскадной деиндустриализации дошел до строительного рынка. Поставленный в 2023 антирекорд по количеству проектов строительства нового жилья оказался вновь побит. Планируется, что в 2024 году будет введено жилья вдвое меньше, чем в 2021. Подобные темпы строительства в стране не видели никогда, это абсолютный рекорд за всю историю наблюдения. Если до конца года ничего не произойдет, то Германия побьет антирекорд России ельцинских лет, когда по все стране встали почти все стройки.

Чем больше я слышу новостей из Германии, тем очевиднее мне становится тот факт, что ЕС скоро подойдет к своему логическому завершению. Европу ждет банальный коллапс, сравнимый по масштабам с падением Советов. Мы же с вами можем оказаться в выигрыше, так как любая дезинтеграция Европы приведет к вакууму власти, который мы сможем оперативно заполнить своими интересами.

@naebrosh

Решил в эту пятницу порадовать вас интересными новостями из Германии, экономика которой не только движется по траектории позднего Советского союза, но и обещает повторить коллапс СССР. На прошлой неделе стало известно, что крупнейший немецкий автоконцерн Фольксваген собирается закрывать производственные заводы в своей штаб-квартире в Вольфсбурге. Закрытие этих заводов влечет за собой сокращение 25 тыс. работников. Если это произойдет, то это будет первый подобный случай для компании за последние 87 лет!

По заявлениям высшего руководства, такое положение дел продиктовано падающим спросом по всей Европе. В одной только Германии за один 2024 год спрос на машины упал на 13%. Из-за этого падения Фольксваген уже продал на 500 тыс. машин меньше, чем планировалось. За первую половину 2024 года компания так же сообщила о падении операционных результатов на 11% по сравнению с предыдущим годом, а операционная маржа снизилась с 7,3% до 6,3%.

Кстати, пока в Германии продолжается крутое экономическое пике, Фольксваген решил купировать эту проблему за счет своих новых хозяев в США. В этом году концерн принял решение расширить свою географию поставок в Штаты и впервые начал поставлять в Америку…кетчуп. Как выяснилось, новые хозяева не нуждаются в немецких машинах, а вот роль поставщиков переработанных помидоров пока еще не занята.

На этом проблемы Германии не заканчиваются. Шок от каскадной деиндустриализации дошел до строительного рынка. Поставленный в 2023 антирекорд по количеству проектов строительства нового жилья оказался вновь побит. Планируется, что в 2024 году будет введено жилья вдвое меньше, чем в 2021. Подобные темпы строительства в стране не видели никогда, это абсолютный рекорд за всю историю наблюдения. Если до конца года ничего не произойдет, то Германия побьет антирекорд России ельцинских лет, когда по все стране встали почти все стройки.

Чем больше я слышу новостей из Германии, тем очевиднее мне становится тот факт, что ЕС скоро подойдет к своему логическому завершению. Европу ждет банальный коллапс, сравнимый по масштабам с падением Советов. Мы же с вами можем оказаться в выигрыше, так как любая дезинтеграция Европы приведет к вакууму власти, который мы сможем оперативно заполнить своими интересами.

@naebrosh

{kind=link}

ЦБ сделал послабления по участию НПФ в IPO

На прошлой неделе весьма любопытную новость опубликовал Центральный банк. В своем новостном брифе регулятор известил рынок о том, что негосударственные пенсионные фонды смогут покупать акции эмитента при первичном публичном предложении (IPO), если совокупный объем размещения на организованных торгах составляет не менее 3 млрд рублей. Ранее порог для участия фондов в IPO оценивался в 50 млрд рублей.

При этом доля акций, которую смогут покупать НПФ, увеличилась с 5 до 10% от общего объема размещения. Кроме того, фондам разрешается приобретать за счет пенсионных резервов отдельные производные финансовые инструменты на внебиржевом рынке с центральным контрагентом. Новые нормы расширяют инвестиционные возможности НПФ. В свою очередь, предполагается, что участие институциональных инвесторов в IPO будет стимулировать публичные предложения акций на российском рынке.

Решение ЦБ о понижении требований в несколько десятков раз продиктовано несколькими факторами: во-первых, такие большие IPO (больше 50 млрд) для российского рынка большая редкость, например, в прошлом году из всех проведенных размещений только одна компания смогла достичь и превысить этот порог – Астра (занимается производством ПО, в том числе ОС Астра линукс). Остальные размещения были кратно меньше: Совкомбанк – 11,5 млрд руб., Южуралзолото – 7 млрд, Евротранс – 13,5 млрд.

Во-вторых, Правительству в ближайшие 5 лет необходимо выполнить новые Майские указы Президента, на основании которых должна быть достигнута цель по росту капитализации фондового рынка до 66% от ВВП к 2030 г. Планы очень большие, потому что сейчас этот показатель находится всего на уровне 33%.

Не менее амбициозные идеи на этот счет витают в Минфине. По его плану, в период 2025–2030 гг. на бирже должно проводиться по 20 публичных размещений в год общей капитализацией 4,5 трлн руб.! 22%, или 1 трлн руб., этой суммы обеспечит IPO госкомпаний.

Скорее всего решение допустить НПФ до покупки небольших IPO, как раз и продиктовано тем, что в ближайшее время начнется массовое проведение гос-IPO, выкупать которые будут пенсионные фонды. Насколько это будет востребовано со стороны НПФ пока непонятно, однако, механизмы в том или ином виде создаются.

@naebrosh

На прошлой неделе весьма любопытную новость опубликовал Центральный банк. В своем новостном брифе регулятор известил рынок о том, что негосударственные пенсионные фонды смогут покупать акции эмитента при первичном публичном предложении (IPO), если совокупный объем размещения на организованных торгах составляет не менее 3 млрд рублей. Ранее порог для участия фондов в IPO оценивался в 50 млрд рублей.

При этом доля акций, которую смогут покупать НПФ, увеличилась с 5 до 10% от общего объема размещения. Кроме того, фондам разрешается приобретать за счет пенсионных резервов отдельные производные финансовые инструменты на внебиржевом рынке с центральным контрагентом. Новые нормы расширяют инвестиционные возможности НПФ. В свою очередь, предполагается, что участие институциональных инвесторов в IPO будет стимулировать публичные предложения акций на российском рынке.

Решение ЦБ о понижении требований в несколько десятков раз продиктовано несколькими факторами: во-первых, такие большие IPO (больше 50 млрд) для российского рынка большая редкость, например, в прошлом году из всех проведенных размещений только одна компания смогла достичь и превысить этот порог – Астра (занимается производством ПО, в том числе ОС Астра линукс). Остальные размещения были кратно меньше: Совкомбанк – 11,5 млрд руб., Южуралзолото – 7 млрд, Евротранс – 13,5 млрд.

Во-вторых, Правительству в ближайшие 5 лет необходимо выполнить новые Майские указы Президента, на основании которых должна быть достигнута цель по росту капитализации фондового рынка до 66% от ВВП к 2030 г. Планы очень большие, потому что сейчас этот показатель находится всего на уровне 33%.

Не менее амбициозные идеи на этот счет витают в Минфине. По его плану, в период 2025–2030 гг. на бирже должно проводиться по 20 публичных размещений в год общей капитализацией 4,5 трлн руб.! 22%, или 1 трлн руб., этой суммы обеспечит IPO госкомпаний.

Скорее всего решение допустить НПФ до покупки небольших IPO, как раз и продиктовано тем, что в ближайшее время начнется массовое проведение гос-IPO, выкупать которые будут пенсионные фонды. Насколько это будет востребовано со стороны НПФ пока непонятно, однако, механизмы в том или ином виде создаются.

@naebrosh

{kind=link}

Закредитованность населения достигает новых высот

На прошлой неделе ЦБ опубликовал свой информационный бюллетень, посвященный состоянию рынка розничного кредитования. Цифры там просто ужасающие, таких темпов роста закредитованности населения мы не видели уже давно, при этом сам бюллетень подается как «хорошие» новости, указывающие на здоровье банковского сектора.

Согласно ЦБ, общее количество заемщиков в нашей стране в июле превысило 50 млн человек, то есть каждый третий гражданин России имеет кредит в банке или микрофинансовой организации. Из этих заемщиков 10,7 млн – ипотечные заемщики, на которых приходится большая доля всего кредитного портфеля банковского сектора. Что по-настоящему страшно, так это то, что у заемщиков, взявших в 2024 году ипотечный кредит, как правило уже имеется два других потребительских кредита. Кстати, средний размер потребительского кредита в этом году превысил 1 миллион рублей.

Для меня так же стало откровением, что из 50 млн заемщиков – 5 млн приходится исключительно на микрофинансовые организации, дополнительные 4,5 млн человек имеют кредит и в банке, и в микрофинансовых организациях одновременно. Задолженность у заемщиков, имеющих банковский

кредит и заем в МФО, за год увеличилась на 852 млрд рублей. При этом на заемщиков, которые сначала берут кредит в банке, а затем заем в МФО, приходится более 60% задолженности. За год объем задолженности у таких заемщиков вырос более чем на 50%.

Что по-настоящему поражает воображение, так это то, что на заемщиков с тремя и более кредитами приходится больше половины задолженности граждан перед банками! На эту категорию приходится больше 19 трлн рублей кредитов, при этом средняя задолженность составляет порядка 1,4 млн рублей на человека. Количество заемщиков с тремя кредитами и более за год увеличилось на 20% и на июль 2024 составило 13,2 млн человек (это почти 10% всего населения страны).

Я все больше убеждаюсь, что рынок розничного кредитования представляет собой новый инструмент феодального крестьянства, если раньше человек был прикреплен к земле напрямую и помещик мог получать с него ренту, то теперь новый хозяин – банк, а оброк – кредит.

В нашем случае система медленно, но верно начинает терять свою устойчивость. Когда почти 10% населения имеет больше трех кредитов и эти кредиты составляют десятки триллионов рублей, то вполне закономерным становится вопрос того, что произойдет, если эти люди испытают влияние экономического шока или рецессии…

@naebrosh

На прошлой неделе ЦБ опубликовал свой информационный бюллетень, посвященный состоянию рынка розничного кредитования. Цифры там просто ужасающие, таких темпов роста закредитованности населения мы не видели уже давно, при этом сам бюллетень подается как «хорошие» новости, указывающие на здоровье банковского сектора.

Согласно ЦБ, общее количество заемщиков в нашей стране в июле превысило 50 млн человек, то есть каждый третий гражданин России имеет кредит в банке или микрофинансовой организации. Из этих заемщиков 10,7 млн – ипотечные заемщики, на которых приходится большая доля всего кредитного портфеля банковского сектора. Что по-настоящему страшно, так это то, что у заемщиков, взявших в 2024 году ипотечный кредит, как правило уже имеется два других потребительских кредита. Кстати, средний размер потребительского кредита в этом году превысил 1 миллион рублей.

Для меня так же стало откровением, что из 50 млн заемщиков – 5 млн приходится исключительно на микрофинансовые организации, дополнительные 4,5 млн человек имеют кредит и в банке, и в микрофинансовых организациях одновременно. Задолженность у заемщиков, имеющих банковский

кредит и заем в МФО, за год увеличилась на 852 млрд рублей. При этом на заемщиков, которые сначала берут кредит в банке, а затем заем в МФО, приходится более 60% задолженности. За год объем задолженности у таких заемщиков вырос более чем на 50%.

Что по-настоящему поражает воображение, так это то, что на заемщиков с тремя и более кредитами приходится больше половины задолженности граждан перед банками! На эту категорию приходится больше 19 трлн рублей кредитов, при этом средняя задолженность составляет порядка 1,4 млн рублей на человека. Количество заемщиков с тремя кредитами и более за год увеличилось на 20% и на июль 2024 составило 13,2 млн человек (это почти 10% всего населения страны).

Я все больше убеждаюсь, что рынок розничного кредитования представляет собой новый инструмент феодального крестьянства, если раньше человек был прикреплен к земле напрямую и помещик мог получать с него ренту, то теперь новый хозяин – банк, а оброк – кредит.

В нашем случае система медленно, но верно начинает терять свою устойчивость. Когда почти 10% населения имеет больше трех кредитов и эти кредиты составляют десятки триллионов рублей, то вполне закономерным становится вопрос того, что произойдет, если эти люди испытают влияние экономического шока или рецессии…

@naebrosh

{kind=link}

Кредитование продолжает набирать обороты

Очередным доказательством провальности политики центрального банка является тот факт, что несмотря на заоблачную стоимость заемного капитала, компании и население не перестают привлекать кредитные средства и продолжают брать кредиты. Опубликованные за август цифры говорят о том, что рост кредитования в 2024 замедлиться несущественно.

Самый большой рост приходится на корпоративный сектор, тут годовой прирост кредитования продолжает расти и по состоянию на август этого года обещает составить 21,4% г/г. За один только август объем кредитного портфеля вырос на 1,5 трлн рублей и дошел до 83 трлн. Потребительское кредитование после поднятия ставки в июле начало замедляться впервые с декабря 2023 года, однако, все равно обещает вырасти на 16,7% г/г.

Самое интересное, что даже несмотря на рост ставок и увеличение кредитных портфелей, доля проблемных кредитов продолжает опускаться вниз. Проблемные корпоративные кредиты, так же, как и розничные находятся на рекордно низком уровне последних лет.

Однако, не все так радужно как могло бы показаться: параллельно росту кредитования растут и собственные средства населения на вкладах. В августе Рост средств населения ускорился относительно июля. Это нетипично для августа (в период отпусков и подготовки к учебному году расходы растут и приток средств замедляется) и, скорее всего, связано с продолжающимся ростом ставок по вкладам. Всего с начала года средства населения выросли на 6 трлн руб. (+13,3%), что более чем в два раза превышает результат за 8 месяцев 2023 (+2,6 трлн руб., +7,0%).

Такой бурный рост готовит нам в будущем немало сюрпризов, а именно: новую инфляционную волну, которая будет совмещена с резкой девальвацией рубля. Уже сейчас становится очевидно, что когда ставки пойдут вниз, одновременно с ними будет совершён резкий скачок курса, который еще сильнее подстегнет население снимать денежные средства и тратить их на ширпотреб (преимущественно импортный), это окажется еще более разрушительное воздействие на курс, который в том или ином виде запустит очередную волну инфляции…

@naebrosh

Очередным доказательством провальности политики центрального банка является тот факт, что несмотря на заоблачную стоимость заемного капитала, компании и население не перестают привлекать кредитные средства и продолжают брать кредиты. Опубликованные за август цифры говорят о том, что рост кредитования в 2024 замедлиться несущественно.

Самый большой рост приходится на корпоративный сектор, тут годовой прирост кредитования продолжает расти и по состоянию на август этого года обещает составить 21,4% г/г. За один только август объем кредитного портфеля вырос на 1,5 трлн рублей и дошел до 83 трлн. Потребительское кредитование после поднятия ставки в июле начало замедляться впервые с декабря 2023 года, однако, все равно обещает вырасти на 16,7% г/г.

Самое интересное, что даже несмотря на рост ставок и увеличение кредитных портфелей, доля проблемных кредитов продолжает опускаться вниз. Проблемные корпоративные кредиты, так же, как и розничные находятся на рекордно низком уровне последних лет.

Однако, не все так радужно как могло бы показаться: параллельно росту кредитования растут и собственные средства населения на вкладах. В августе Рост средств населения ускорился относительно июля. Это нетипично для августа (в период отпусков и подготовки к учебному году расходы растут и приток средств замедляется) и, скорее всего, связано с продолжающимся ростом ставок по вкладам. Всего с начала года средства населения выросли на 6 трлн руб. (+13,3%), что более чем в два раза превышает результат за 8 месяцев 2023 (+2,6 трлн руб., +7,0%).

Такой бурный рост готовит нам в будущем немало сюрпризов, а именно: новую инфляционную волну, которая будет совмещена с резкой девальвацией рубля. Уже сейчас становится очевидно, что когда ставки пойдут вниз, одновременно с ними будет совершён резкий скачок курса, который еще сильнее подстегнет население снимать денежные средства и тратить их на ширпотреб (преимущественно импортный), это окажется еще более разрушительное воздействие на курс, который в том или ином виде запустит очередную волну инфляции…

@naebrosh

{kind=link}

Forwarded from Мобилизационная экономика

Центробанк назвал причину снижения курса рубля в сентябре. Продажа валютной выручки 29 крупнейших российских экспортеров рухнула на треть. Если в августе экспортёры выбросили на биржу почти $12 млрд, то в сентябре $8,3 млрд (минус 30%). Ниже, чем было в сентябре год назад (см.график). В общем-то российская экономика вернулась к той же ситуации с курсом, что была год назад. Конечно, ЦБ объясняет снижение продаж валютной выручки разовыми факторами: «в том числе погашением обязательств, выраженных в иностранной валюте». Но без учета этих обязательств чистые продажи составили бы порядка $9,7 млрл, а это всё равно минус 19% от августа. Вспомним, Кабмин разрешил экспортёрам продавать только 40% валютной выручки, чем, несомненно, внёс свой вклад в девальвацию рубля. Также ЦБ говорит об изменении структуры расчетов по экспорту, в которой «всё большую роль стали играть расчёты в рублях». Да, рубль становится влиятельной валютой в международных расчетах. Но при сохраняющейся ориентации российской экономики на доллар США и другую инвалюту, его курс будет неизбежно падать. Ровно то, о чём мы говорили вчера.

Мобилизационная экономика

Мобилизационная экономика

Запад продолжает падать, а Восток продолжает расти

Вы, наверное, уже привыкли к потоку новостей о том, как экономики западных стран не просто стагнируют, но активно коллапсируют. Многие наивные люди, привыкшие к величию этих стран в однополярном мире, ожидают что вечно это продолжаться не будет и рано или поздно мир вчерашнего дня вернется. Однако, спешу вас заверить, что это не так и стоит уже начинать привыкать к новой реальности.

Эту мысль со мной разделяет и Министерство экономического развития Германии, которое в эту среду заявило, что экономика страны сократится на 0,2% в 2024 году, вероятно, это сделает ее единственным членом G7, которая второй год подряд отчитается о сокращении экономики. Правительство снижает свой прогноз с прогноза роста на 0,3% на этот год, поскольку ожидаемое восстановление во второй половине года не оправдалось.

В 2025 году резкого восстановления пока тоже не планируется, пока что Минэк Германии считает, что к концу года динамика роста должна будет выйти в ноль, лучший же сценарий предполагает рост 2025 года на уровне 1,1%. Ожидается, что в 2025 году рост возобновится в основном за счет увеличения частного потребления в результате повышения заработной платы, снижения инфляции и налоговых льгот.

Что касается США, то на этой неделе МВФ опубликовал данные согласно которым доля американской экономики в мире впервые опустилась ниже 15%. В 1990 году доля США в мировой экономике, рассчитанной по паритету покупательной способности (ППС), составляла 20,16%. Пик этой доли пришелся на 21,01% в 1999 году.

Однако доля США с тех пор неуклонно снижалась, самое резкое падение произошло в период с 2006 по 2008 год, когда она падала на 0,6% в год. Доля временно увеличилась во время второго срока Барака Обамы, достигнув 16,26% в 2014 и 2015 годах. Однако, к концу президентства Обамы она упала до 16,04%. Впоследствии доля США снизилась еще на 0,7% при Дональде Трампе. Во второй год Байдена доля США опустилась ниже 15%, достигнув 14,82% к концу 2023 года. По оценкам МВФ, эта тенденция сохранится, и доля США к концу 2024 года снизится еще на 0,06%, что приведет к совокупному снижению на 0,58% при Байдене до 14,76%. Между тем, доля Китая в мировой экономике выросла до 18,76%.

Как несложно догадаться, разворот мира в сторону Азии скорее всего станет главным трендом ближайших десятилетий. Конечно же не стоит думать, что западные страны завтра превратятся в руины. Там просто наступит стагнация и медленно падающий уровень жизни населения.

@naebrosh

Вы, наверное, уже привыкли к потоку новостей о том, как экономики западных стран не просто стагнируют, но активно коллапсируют. Многие наивные люди, привыкшие к величию этих стран в однополярном мире, ожидают что вечно это продолжаться не будет и рано или поздно мир вчерашнего дня вернется. Однако, спешу вас заверить, что это не так и стоит уже начинать привыкать к новой реальности.

Эту мысль со мной разделяет и Министерство экономического развития Германии, которое в эту среду заявило, что экономика страны сократится на 0,2% в 2024 году, вероятно, это сделает ее единственным членом G7, которая второй год подряд отчитается о сокращении экономики. Правительство снижает свой прогноз с прогноза роста на 0,3% на этот год, поскольку ожидаемое восстановление во второй половине года не оправдалось.

В 2025 году резкого восстановления пока тоже не планируется, пока что Минэк Германии считает, что к концу года динамика роста должна будет выйти в ноль, лучший же сценарий предполагает рост 2025 года на уровне 1,1%. Ожидается, что в 2025 году рост возобновится в основном за счет увеличения частного потребления в результате повышения заработной платы, снижения инфляции и налоговых льгот.

Что касается США, то на этой неделе МВФ опубликовал данные согласно которым доля американской экономики в мире впервые опустилась ниже 15%. В 1990 году доля США в мировой экономике, рассчитанной по паритету покупательной способности (ППС), составляла 20,16%. Пик этой доли пришелся на 21,01% в 1999 году.

Однако доля США с тех пор неуклонно снижалась, самое резкое падение произошло в период с 2006 по 2008 год, когда она падала на 0,6% в год. Доля временно увеличилась во время второго срока Барака Обамы, достигнув 16,26% в 2014 и 2015 годах. Однако, к концу президентства Обамы она упала до 16,04%. Впоследствии доля США снизилась еще на 0,7% при Дональде Трампе. Во второй год Байдена доля США опустилась ниже 15%, достигнув 14,82% к концу 2023 года. По оценкам МВФ, эта тенденция сохранится, и доля США к концу 2024 года снизится еще на 0,06%, что приведет к совокупному снижению на 0,58% при Байдене до 14,76%. Между тем, доля Китая в мировой экономике выросла до 18,76%.

Как несложно догадаться, разворот мира в сторону Азии скорее всего станет главным трендом ближайших десятилетий. Конечно же не стоит думать, что западные страны завтра превратятся в руины. Там просто наступит стагнация и медленно падающий уровень жизни населения.

@naebrosh

{kind=link}

Центробанк и его царство лжи

На днях в новостях появились весьма интересные комментарии первого Зампреда ЦБ РФ Алексея Заботкина, из его интервью Игорю Рыбакову: говоря о влиянии МВФ на политику Центрального банка, Заботкин заявил, что ЦБ погасил все имеющиеся обязательства перед МВФ еще в начале 2000-х годов и с тех пор Фонд не имеет никакого влияния на политику ЦБ, ни на прямую, ни косвенно.

Но так ли это? На самом деле Алексей Борисович, конечно же врет, акцентируя внимание публики на существовавших когда-то формальных аспектах исполнения обязательств России перед МВФ. В действительности несмотря на то, что у России нет никаких кредитных обязательств перед МВФ, мы тем не менее достаточно активно исполняем практически все «рекомендации» МВФ согласно их отчетам.

Так, например, именно МВФ в начале 2000-х годов рекомендовал России наращивать объемы международных резервов, которые к 2020 году составили умопомрачительные $544 млрд. Такой огромный объем резервов превышал даже расчетный уровень достаточности самого МВФ, и превышал значительно, – в 3,6 раза. Хранились эти резервы, конечно же, преимущественно в иностранных ценных бумагах. В своих материалах МВФ очень радостно относился к тому факту, что размер валютных резервов России достиг 40% ВВП, и не удивительно, при такой модели мы добровольно выкачивали капитал, который мог быть потрачен на развитие страны.

Чрезмерность наших иностранных резервов обсуждалась не раз, однако, Центральный банк упорно продолжал выводить из страны деньги, к 2022 году наши резервы достигли $630 млрд, что на голову превышало весь наш внешний долг ($480 млрд) и даже годовые доходы бюджета ($292). На практике имеющиеся резервы могли два года покрывать все бюджетные расходы страны без каких-бы то ни было поступлений. К сожалению, в 2022 году, как и предсказывали многие отечественные экономисты, наши ЗВР были взяты в заложники теми самыми странами, которые активно лоббировали вложение наших денег в их экономику.

Как говорил Дэниел Глейзер (бывший помощник министра финансов США): «Чем меньше у них контроля над своими резервами или чем меньше они могут сделать со своими резервами, тем более уязвимыми для давления они становятся». К сожалению для нас, руководство ЦБ не учится на своих ошибках, предпочитая нагло врать. Является ли это злым умыслом или преступной халатностью, решайте сами…

@naebrosh

На днях в новостях появились весьма интересные комментарии первого Зампреда ЦБ РФ Алексея Заботкина, из его интервью Игорю Рыбакову: говоря о влиянии МВФ на политику Центрального банка, Заботкин заявил, что ЦБ погасил все имеющиеся обязательства перед МВФ еще в начале 2000-х годов и с тех пор Фонд не имеет никакого влияния на политику ЦБ, ни на прямую, ни косвенно.

Но так ли это? На самом деле Алексей Борисович, конечно же врет, акцентируя внимание публики на существовавших когда-то формальных аспектах исполнения обязательств России перед МВФ. В действительности несмотря на то, что у России нет никаких кредитных обязательств перед МВФ, мы тем не менее достаточно активно исполняем практически все «рекомендации» МВФ согласно их отчетам.

Так, например, именно МВФ в начале 2000-х годов рекомендовал России наращивать объемы международных резервов, которые к 2020 году составили умопомрачительные $544 млрд. Такой огромный объем резервов превышал даже расчетный уровень достаточности самого МВФ, и превышал значительно, – в 3,6 раза. Хранились эти резервы, конечно же, преимущественно в иностранных ценных бумагах. В своих материалах МВФ очень радостно относился к тому факту, что размер валютных резервов России достиг 40% ВВП, и не удивительно, при такой модели мы добровольно выкачивали капитал, который мог быть потрачен на развитие страны.

Чрезмерность наших иностранных резервов обсуждалась не раз, однако, Центральный банк упорно продолжал выводить из страны деньги, к 2022 году наши резервы достигли $630 млрд, что на голову превышало весь наш внешний долг ($480 млрд) и даже годовые доходы бюджета ($292). На практике имеющиеся резервы могли два года покрывать все бюджетные расходы страны без каких-бы то ни было поступлений. К сожалению, в 2022 году, как и предсказывали многие отечественные экономисты, наши ЗВР были взяты в заложники теми самыми странами, которые активно лоббировали вложение наших денег в их экономику.

Как говорил Дэниел Глейзер (бывший помощник министра финансов США): «Чем меньше у них контроля над своими резервами или чем меньше они могут сделать со своими резервами, тем более уязвимыми для давления они становятся». К сожалению для нас, руководство ЦБ не учится на своих ошибках, предпочитая нагло врать. Является ли это злым умыслом или преступной халатностью, решайте сами…

@naebrosh

{kind=link}

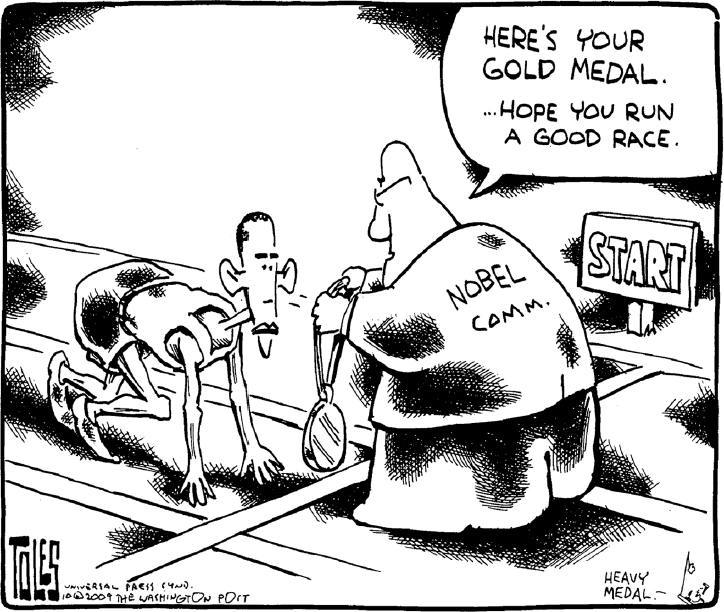

Нобелевская премия по экономике: новые оправдания старых правил

На днях произошло знаменательное событие этого года – ежегодное присуждение нобелевских премий в естественных и социальных науках, и если с «техническими» специальностями все понятно (главный тренд – ИИ и нейронные сети), то вот с премией по экономике в этом году возникло много вопросов.

В отличии от прошлого года, когда нобелевскую премию получила женщина за исследование роли женщин на рынке труда (да-да, нобелевскую уже давно дают не только за реальные исследования, но и за правильные политические взгляды), то в этом году тема была посвящена объяснению фундаментальных причин, почему одни страны богатые, а другие бедные. Разумеется, подойти к решению этого вопроса они решили политически правильно, в современном мире неправильные взгляды быстро приводят к большим проблемам.

Чтобы не тратить много времени, сразу раскрою к чему сводится их находки. Дело в том, что в некоторых странах существуют «правильные» демократические институты, а в некоторых нет, при этом главный фактор появления этих институтов объясняется колонизаторской деятельностью Европы за последние столетия: где хорошие и добрые европейцы приезжали и оставались жить, там появлялась демократия, нужные политические институты и экономическое процветание, а откуда европейцев выгоняли, там всё плохо.

Обосновывают они свое исследование при помощи подсчета количества европейцев – чем больше где-то оставалось европейских переселенцев, тем лучше там становилось. Не забыли они и дать рекомендации для «неправильных» стран. Как несложно догадаться, главная рекомендация – развитие «правильных демократических институтов», основанных на главенстве закона (конечно же «демократического» закона». Как известно, именно отсутствие главенства закона не позволяет какой-нибудь Монголии стать главным центром инноваций. Вот если бы там были правильные демократические институты, то в стране сразу бы начался бурный технологический рост и процветание.

Самое интересно, что работы авторов практически полностью игнорируют целенаправленное разрушение государственности колоний (Индия и Китай тому пример). Столетия грабежей сводятся к простым аксиомам, которые в последствии оборачиваются в яркую обертку западных идеалов. В целом, Нобелевская премия хорошо отражает актуальную повестку мейнстрима научной экономической мысли для стран, находящихся в подчиненном положении. На место реальной причинной сложности, западные мыслители предлагают для неученых дикарей – простые догматические ценности, не требующих критического мышления.

Кстати, в нашей стране западная школа главенствует уже не одно десятилетие, за это время она смогла свести всю глубину и сложность политэкономии к простецкой и одномерной экономике. Это целенаправленное отупение дошло до самых верхов власти, поэтому на выходе мы и получаем главу Центробанка, которая также пытается свести всю сложность денежно-кредитной политики к маневрированию ключевой ставкой…

@naebrosh

На днях произошло знаменательное событие этого года – ежегодное присуждение нобелевских премий в естественных и социальных науках, и если с «техническими» специальностями все понятно (главный тренд – ИИ и нейронные сети), то вот с премией по экономике в этом году возникло много вопросов.

В отличии от прошлого года, когда нобелевскую премию получила женщина за исследование роли женщин на рынке труда (да-да, нобелевскую уже давно дают не только за реальные исследования, но и за правильные политические взгляды), то в этом году тема была посвящена объяснению фундаментальных причин, почему одни страны богатые, а другие бедные. Разумеется, подойти к решению этого вопроса они решили политически правильно, в современном мире неправильные взгляды быстро приводят к большим проблемам.

Чтобы не тратить много времени, сразу раскрою к чему сводится их находки. Дело в том, что в некоторых странах существуют «правильные» демократические институты, а в некоторых нет, при этом главный фактор появления этих институтов объясняется колонизаторской деятельностью Европы за последние столетия: где хорошие и добрые европейцы приезжали и оставались жить, там появлялась демократия, нужные политические институты и экономическое процветание, а откуда европейцев выгоняли, там всё плохо.

Обосновывают они свое исследование при помощи подсчета количества европейцев – чем больше где-то оставалось европейских переселенцев, тем лучше там становилось. Не забыли они и дать рекомендации для «неправильных» стран. Как несложно догадаться, главная рекомендация – развитие «правильных демократических институтов», основанных на главенстве закона (конечно же «демократического» закона». Как известно, именно отсутствие главенства закона не позволяет какой-нибудь Монголии стать главным центром инноваций. Вот если бы там были правильные демократические институты, то в стране сразу бы начался бурный технологический рост и процветание.

Самое интересно, что работы авторов практически полностью игнорируют целенаправленное разрушение государственности колоний (Индия и Китай тому пример). Столетия грабежей сводятся к простым аксиомам, которые в последствии оборачиваются в яркую обертку западных идеалов. В целом, Нобелевская премия хорошо отражает актуальную повестку мейнстрима научной экономической мысли для стран, находящихся в подчиненном положении. На место реальной причинной сложности, западные мыслители предлагают для неученых дикарей – простые догматические ценности, не требующих критического мышления.

Кстати, в нашей стране западная школа главенствует уже не одно десятилетие, за это время она смогла свести всю глубину и сложность политэкономии к простецкой и одномерной экономике. Это целенаправленное отупение дошло до самых верхов власти, поэтому на выходе мы и получаем главу Центробанка, которая также пытается свести всю сложность денежно-кредитной политики к маневрированию ключевой ставкой…

@naebrosh

{kind=link}

Рубль медленно становится главной валютой для международных расчетов

Опубликованные Центральным банком за август данные по трансграничным платежам показывают весьма оптимистичную картину роста спроса на рубли. Так, наша валюта, по итогам месяца, впервые стала главной валютой для расчетов за импорт товаров и услуг из стран Азии.

В конце лета доля рубля в платежах достигла рекордных 43,6% против 42,9% месяцем ранее. При этом удельный вес рубля превысил валюты дружественных стран в августе на 0,6 процентного пункта, что позволило российской валюте стать основной для оплаты импорта. Если посмотреть на более ранние данные, то в последний раз рубль превышал в торговле валюты азиатских стран в начале 2022 года, однако, на тот момент абсолютное лидерство оставалось за «токсичным» долларом и рублем.

Кстати, если смотреть исключительно на Азиатско-Тихоокеанский регион, то можно заметить, что тут доля рубля занимает уже 84,3%. Любопытно, что лидерство рубль занял и в торговле со странами Африки: в августе его доля в расчётах составила 69,9%.

Что касается «токсичных» валют, то на их долю приходится порядка 24,1% всего российского импорта, при этом за последние месяцы их доля даже немного подросла. Главным образом это произошло за счет увеличения доли недружественных валют в расчетах за импорт из Азии (+1,1 процентного пункта, 13,3%), Америки (+8,3 процентного пункта, 71%) и Европы (+6,9 процентного пункта, 49,3%).

Что интересно: Правительство продолжает понижать пороги продажи валютной выручки. Бизнес по-прежнему обязан возвращать в страну 40% валютной выручки и продавать 90% от возвращенного. Однако требование реализовывать в стране 50% средств, полученных от каждого контракта, теперь снизили до 25%. Это скорее всего говорит о том, что Правительству вполне комфортен не только обменный курс рубля (для компенсации дефицита бюджета в четвертом квартале этого года), но и скорость смены «токсичных» валют на дружественные.

@naebrosh

Опубликованные Центральным банком за август данные по трансграничным платежам показывают весьма оптимистичную картину роста спроса на рубли. Так, наша валюта, по итогам месяца, впервые стала главной валютой для расчетов за импорт товаров и услуг из стран Азии.

В конце лета доля рубля в платежах достигла рекордных 43,6% против 42,9% месяцем ранее. При этом удельный вес рубля превысил валюты дружественных стран в августе на 0,6 процентного пункта, что позволило российской валюте стать основной для оплаты импорта. Если посмотреть на более ранние данные, то в последний раз рубль превышал в торговле валюты азиатских стран в начале 2022 года, однако, на тот момент абсолютное лидерство оставалось за «токсичным» долларом и рублем.

Кстати, если смотреть исключительно на Азиатско-Тихоокеанский регион, то можно заметить, что тут доля рубля занимает уже 84,3%. Любопытно, что лидерство рубль занял и в торговле со странами Африки: в августе его доля в расчётах составила 69,9%.

Что касается «токсичных» валют, то на их долю приходится порядка 24,1% всего российского импорта, при этом за последние месяцы их доля даже немного подросла. Главным образом это произошло за счет увеличения доли недружественных валют в расчетах за импорт из Азии (+1,1 процентного пункта, 13,3%), Америки (+8,3 процентного пункта, 71%) и Европы (+6,9 процентного пункта, 49,3%).

Что интересно: Правительство продолжает понижать пороги продажи валютной выручки. Бизнес по-прежнему обязан возвращать в страну 40% валютной выручки и продавать 90% от возвращенного. Однако требование реализовывать в стране 50% средств, полученных от каждого контракта, теперь снизили до 25%. Это скорее всего говорит о том, что Правительству вполне комфортен не только обменный курс рубля (для компенсации дефицита бюджета в четвертом квартале этого года), но и скорость смены «токсичных» валют на дружественные.

@naebrosh

Forwarded from Экономизм

Как-то немного ушли на второй план аукционы ОФЗ - от реально значимых событий СМИ активно отводят взгляд населения.

Доходность пятилетних ОФЗ-ПД на вчерашнем размещении - 18,42%. Доходность длинных облигаций с постоянным купоном впервые в истории превысила 17%.

Чисто для протокола: 4 года назад 17-18% годовых стоили потребкредиты. Но тут все понятно - "времена другие", "это другое" и так далее. Вопрос в том, как потом это вот долги обслуживать, потому что оферты по ним нет. Значит, длинные бумаги лягут на будущие бюджеты якорем. И учитывая масштабные планы Минфина, занимать будут очень много - вон, за 4 квартал решили дозакрыть годовой план и занять почти 2,5 триллиона. И на следующие несколько лет в планах 5-6 триллионов ежегодно.

При сокращающихся доходах от экспорта приходы будут только от налогов. И штрафов. То есть ФНС будет еще более зубастой. ФНС, МВД, ФСБ - все аббревиатуры. Неспроста же пошел вброс насчет штрафов для уехавших. И к росту фискальной (привет, налоговая реформа) и "штрафной" нагрузки со следующего года прибавится девальвация. Что автоматом потянет за собой падение уровня жизни из-за роста реальной инфляции и все более активный поиск решений для валютного заработка и валютных вкладом за рубежом.

Выход, как обычно, один - больше зарабатывать. И следить за трендами вместе с ростом собственных компетенций и бизнеса. Потому что реальные улучшения при реальной, а не фикционной работе кабинетчиков, наступят точно не в ближайшие год-два.

Доходность пятилетних ОФЗ-ПД на вчерашнем размещении - 18,42%. Доходность длинных облигаций с постоянным купоном впервые в истории превысила 17%.

Чисто для протокола: 4 года назад 17-18% годовых стоили потребкредиты. Но тут все понятно - "времена другие", "это другое" и так далее. Вопрос в том, как потом это вот долги обслуживать, потому что оферты по ним нет. Значит, длинные бумаги лягут на будущие бюджеты якорем. И учитывая масштабные планы Минфина, занимать будут очень много - вон, за 4 квартал решили дозакрыть годовой план и занять почти 2,5 триллиона. И на следующие несколько лет в планах 5-6 триллионов ежегодно.

При сокращающихся доходах от экспорта приходы будут только от налогов. И штрафов. То есть ФНС будет еще более зубастой. ФНС, МВД, ФСБ - все аббревиатуры. Неспроста же пошел вброс насчет штрафов для уехавших. И к росту фискальной (привет, налоговая реформа) и "штрафной" нагрузки со следующего года прибавится девальвация. Что автоматом потянет за собой падение уровня жизни из-за роста реальной инфляции и все более активный поиск решений для валютного заработка и валютных вкладом за рубежом.

Выход, как обычно, один - больше зарабатывать. И следить за трендами вместе с ростом собственных компетенций и бизнеса. Потому что реальные улучшения при реальной, а не фикционной работе кабинетчиков, наступят точно не в ближайшие год-два.

Telegram

Экономизм

Новости с думских полей.

1. Закон о запрете пропаганды чайлдфри принят в первом чтении.

2. В развале СССР виноват фильм "Интердевочка".

3. Внесен законопроект, который позволит удаленно штрафовать россиян за границей и арестовывать их имущество в РФ за…

1. Закон о запрете пропаганды чайлдфри принят в первом чтении.

2. В развале СССР виноват фильм "Интердевочка".

3. Внесен законопроект, который позволит удаленно штрафовать россиян за границей и арестовывать их имущество в РФ за…

Минфин и ЦБ против налога на сверхприбыль для банков

Помните в начале октября я писал о том, что на рассмотрение в Госдуму внесен законопроект о единоразовом налоге на сверхприбыль для коммерческих банков? История наконец-то получила продолжение и свое мнение относительно перспективности предлагаемого налога выразил руководитель Минфина Антон Силуанов и хорошо нам известный зампред ЦБ Заботкин.

Как не сложно догадаться и Силуанов, и Заботкин выступают категорически против такого налога, при этом приводимые ими аргументы не укладываются ни в какие рамки логики. Силуанов, например, абсолютно серьезно заявил, что налог понизит доступность кредитов для населения. Судя по всему, Министр финансов серьезно считает, что доступность кредитов ограничивает именно сокращение прибыли банков, а не заоблачная ключевая ставка в 19%.

Вторым, не менее любопытным, аргументом выступил тот факт, что банки, конечно же, находятся в непростом положении и что им очень нужны средства на докапитализацию. Чем аргументируется это мнение непонятно от слова совсем. Даже сейчас мы наголову превышаем все необходимые требования по резервам Базеля 3 и руководство ЦБ неоднократно выражало мнение, что тревожиться абсолютно не о чем. Теперь у аналитиков на этот счет начали появляться серьезные сомнения, особенно если учитывать, что многие участники рынка давно обвиняли ЦБ в сокрытии реального положения дел.

Кстати, ни Силуанова, ни Заботкина абсолютно не смущает тот факт, что в этом году у банков обещает сложиться абсолютно рекордная чистая прибыль в размере 3,6 трлн рублей (при том, что налог предполагает изъять всего 300 млрд). Я предполагаю, что, как и обычно, половина этих денег уйдёт на дивиденды олигархам, а вторая половина будет вложена в ОФЗ Минфина, которыми он при помощи очень хитрых махинаций обеспечивает банковскому сектору гарантированную сверхприбыль. На выходе мы получим усиливающееся давление на реальный сектор, высушивание рынка кредитования и необходимость искусственного увеличения бюджетных займов.

Многие пытаются объяснить слова Заботкина и Силуанова научными категориями монетаризма современной денежной теории, но я думаю, что тут мы пытаемся найти то, чего нет. На деле же я думаю это просто связано с тем, что и тот и другой знают, что место под свой уход с госслужбы нужно готовить заранее…

@naebrosh

Помните в начале октября я писал о том, что на рассмотрение в Госдуму внесен законопроект о единоразовом налоге на сверхприбыль для коммерческих банков? История наконец-то получила продолжение и свое мнение относительно перспективности предлагаемого налога выразил руководитель Минфина Антон Силуанов и хорошо нам известный зампред ЦБ Заботкин.

Как не сложно догадаться и Силуанов, и Заботкин выступают категорически против такого налога, при этом приводимые ими аргументы не укладываются ни в какие рамки логики. Силуанов, например, абсолютно серьезно заявил, что налог понизит доступность кредитов для населения. Судя по всему, Министр финансов серьезно считает, что доступность кредитов ограничивает именно сокращение прибыли банков, а не заоблачная ключевая ставка в 19%.

Вторым, не менее любопытным, аргументом выступил тот факт, что банки, конечно же, находятся в непростом положении и что им очень нужны средства на докапитализацию. Чем аргументируется это мнение непонятно от слова совсем. Даже сейчас мы наголову превышаем все необходимые требования по резервам Базеля 3 и руководство ЦБ неоднократно выражало мнение, что тревожиться абсолютно не о чем. Теперь у аналитиков на этот счет начали появляться серьезные сомнения, особенно если учитывать, что многие участники рынка давно обвиняли ЦБ в сокрытии реального положения дел.

Кстати, ни Силуанова, ни Заботкина абсолютно не смущает тот факт, что в этом году у банков обещает сложиться абсолютно рекордная чистая прибыль в размере 3,6 трлн рублей (при том, что налог предполагает изъять всего 300 млрд). Я предполагаю, что, как и обычно, половина этих денег уйдёт на дивиденды олигархам, а вторая половина будет вложена в ОФЗ Минфина, которыми он при помощи очень хитрых махинаций обеспечивает банковскому сектору гарантированную сверхприбыль. На выходе мы получим усиливающееся давление на реальный сектор, высушивание рынка кредитования и необходимость искусственного увеличения бюджетных займов.

Многие пытаются объяснить слова Заботкина и Силуанова научными категориями монетаризма современной денежной теории, но я думаю, что тут мы пытаемся найти то, чего нет. На деле же я думаю это просто связано с тем, что и тот и другой знают, что место под свой уход с госслужбы нужно готовить заранее…

@naebrosh

{kind=link}

Что делает Китай для экономического роста и чему мы можем у них поучиться

Одним из самых показательных моментов того, что российский Центральный банк ведет абсолютно контрпродуктивную денежно-кредитную политику является тот факт, что несмотря на то, что действия нашего главного геополитического союзника, – Китая, сегодня идут в полный разрез с рекомендациями международных институтов влияния, он тем не менее продолжает уходить далеко вперед не только по номинальным показателям роста, но и по вполне осязаемым показателям уровня жизни населения.

На этой неделе Народный банк Китая третий раз за этот год понижает базовые ставки по годичным «кредитам», краткосрочная годовая ставка теперь составляет 3,1% (ранее 3,35%), а пятилетний «ключ» всего 3,6% (раньше 3,85%). В ходе официальной пресс-конференции председатель Народного банка Пан также заявил, что норма резервных требований или RRR, также может быть снижена еще на 25–50 базисных пунктов к концу года, в зависимости от ситуации на рынке. Кстати, в официальном брифе Народный банк так же сообщил, что в ближайшее время семидневная ставка обратного выкупа будет снижена на 20 базисных пунктов, а ставка по среднесрочному кредитованию будет снижена на 30 базисных пунктов.

Понимая, что экономический рост невозможен без насыщения экономики доступными деньгами Пекин так же понизил ставку по семидневным операциям обратного РЕПО, до 1,5%. Снижение этой ставки вместе с уменьшением базовых процентных ставок происходит синхронно впервые за 10 лет! Что вызвало такое уникальное стечение обстоятельств? Дело в том, что правительство Китая приняло решение о необходимости вновь выйти на двузначные темпы экономического роста. Сделать это Пекин намерен не в меньшей степени за счет форсированного вливания дешевых кредитных средств и отсоединения своей экономики от западного потребителя.

Говоря о новом векторе экономического роста Пекин собирается сделать упор на двух ключевых столпах будущего: во-первых, он собирается медленно но верно переориентировать свой экспорт с США и Европы на страны БРИКС+, а во-вторых, он собирается продолжить развитие своего собственного среднего класса, который по более ранним заявлениям должен составить по меньшей мере 700 млн человек к началу 2030-х годов. Этот средний класс и должен составить "замещающий"

Если присмотреться к этим планам повнимательнее, то можно заметить, что российский вектор развития очень похож на китайский план, за тем лишь исключением, что Россия выполняет его не по своему желанию, а по санкционному принуждению. Если Россия в ближайшем будущем не осознает, что дороги назад нет и что нам необходимо в срочном порядке принимать на себя интеграционную инициативу в рамках БРИКС, то в скором времени мы просто превратимся в китайский придаток БРИКС+, на роль которого вновь выпадет поставлять дешевые энергоресурсы

@naebrosh

Одним из самых показательных моментов того, что российский Центральный банк ведет абсолютно контрпродуктивную денежно-кредитную политику является тот факт, что несмотря на то, что действия нашего главного геополитического союзника, – Китая, сегодня идут в полный разрез с рекомендациями международных институтов влияния, он тем не менее продолжает уходить далеко вперед не только по номинальным показателям роста, но и по вполне осязаемым показателям уровня жизни населения.

На этой неделе Народный банк Китая третий раз за этот год понижает базовые ставки по годичным «кредитам», краткосрочная годовая ставка теперь составляет 3,1% (ранее 3,35%), а пятилетний «ключ» всего 3,6% (раньше 3,85%). В ходе официальной пресс-конференции председатель Народного банка Пан также заявил, что норма резервных требований или RRR, также может быть снижена еще на 25–50 базисных пунктов к концу года, в зависимости от ситуации на рынке. Кстати, в официальном брифе Народный банк так же сообщил, что в ближайшее время семидневная ставка обратного выкупа будет снижена на 20 базисных пунктов, а ставка по среднесрочному кредитованию будет снижена на 30 базисных пунктов.

Понимая, что экономический рост невозможен без насыщения экономики доступными деньгами Пекин так же понизил ставку по семидневным операциям обратного РЕПО, до 1,5%. Снижение этой ставки вместе с уменьшением базовых процентных ставок происходит синхронно впервые за 10 лет! Что вызвало такое уникальное стечение обстоятельств? Дело в том, что правительство Китая приняло решение о необходимости вновь выйти на двузначные темпы экономического роста. Сделать это Пекин намерен не в меньшей степени за счет форсированного вливания дешевых кредитных средств и отсоединения своей экономики от западного потребителя.