X5 Group: ждем самых щедрых дивидендов в потребительском секторе в 2025 годуПосле анализа финансового отчета ритейлера за третий квартал и деталей по редомициляции

мы решили сохранить идею на покупку акций X5 Group, хотя и несколько снизили таргет до 3 850 руб/акция из-за роста ставки дисконтирования в нашей DCF-модели на фоне повышения ключевой ставки ЦБ.

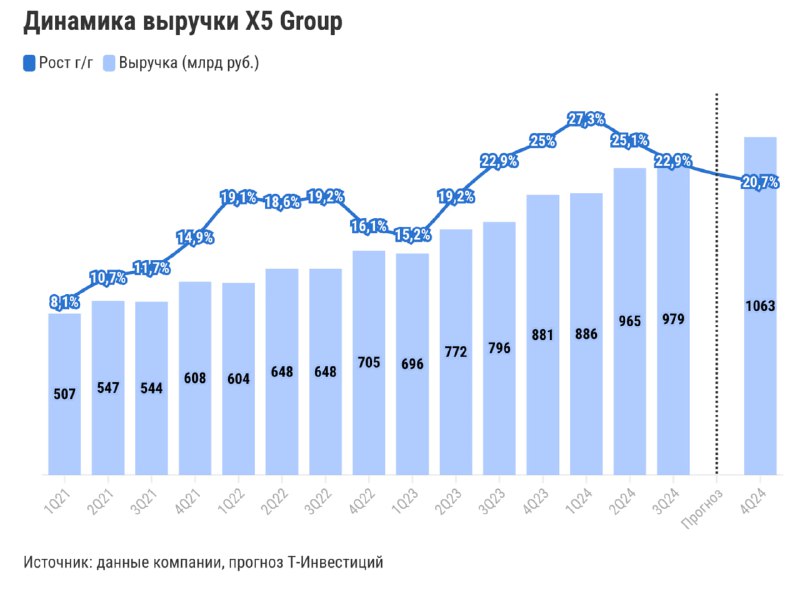

👍 Высокие темпы роста выручки сохраняются. В третьем квартале рост выручки несколько замедлился, но все же остался на высоком уровне (+23% г/г). Драйверы — активный рост LFL-продаж, опережающий продовольственную инфляцию и рост конкурентов, и увеличение торговых площадей сетей Пятерочка и Чижик. Мы ожидаем замедления роста выручки до 20,7% г/г в четвертом квартале из-за снижения темпов продовольственной инфляции и замедления роста торговых площадей ввиду высокой базы прошлого года.

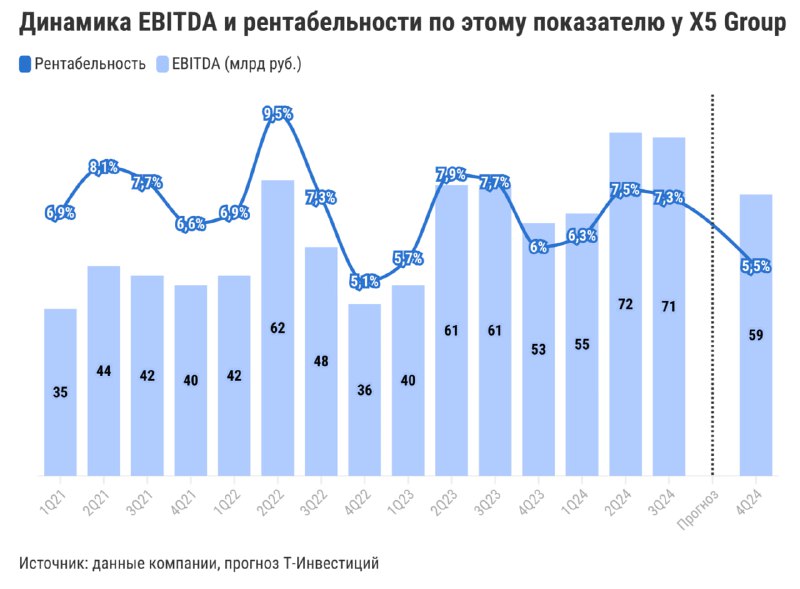

👍 Хорошая рентабельность вопреки всем негативным факторам. Маржа по EBITDA несколько снизилась (-0,4 п.п. г/г, до 7,3%) на фоне ускоренного роста расходов на персонал в условиях жесткого рынка труда, а также из-за увеличения затрат на доставку онлайн-заказов курьерами и комиссию агрегаторов.

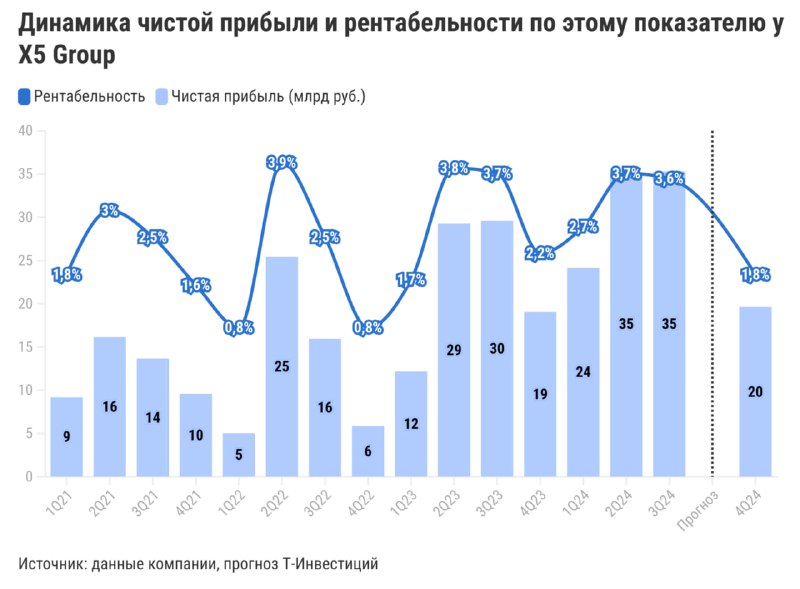

Маржа по чистой прибыли тоже снизилась (-0,1 п.п., до 3,6%), но не так сильно, как могла бы, и осталась на уровне прошлого года. Компании удалось нивелировать негативный эффект от роста процентных расходов за счет размещения почти 160 млрд руб. на срочных депозитах. Еще одним фактором, сдерживающим прибыль, стал рост эффективной налоговой ставки на 1 п.п. (до 22,9%) за счет пересчета отложенных налоговых обязательств в связи с повышением ставки налога на прибыль до 25% с начала 2025 года (об этом подробнее —

тут).

В четвертом квартале рентабельность по обоим показателям может снизиться из-за роста промоактивности в преддверии новогодних праздников. Однако мы ждем, что маржа по EBITDA по итогам всего 2024-го превысит целевой уровень менеджмента и составит около 6,6%.

👍Низкая долговая нагрузка. На конец третьего квартала чистый долг ритейлера составил всего 35 млрд руб. с учетом денежных средств на срочных депозитах. Благодаря этому чистый долг/EBITDA находится на уровне всего 0,1x.

👍 Щедрые дивиденды. Сейчас компания находится на завершающем этапе процесса принудительной редомициляции. В соответствии с законом об ЭЗО, к которым относят X5 Group, до конца года компания может выкупить 10,22% акций у материнского холдинга X5 Retail Group N.V. за 52,4 млрд рублей (с учетом дисконта в 60% и обязательного взноса в госбюджет). Впоследствии компания потенциально может зафиксировать в дивидендной политике положение о том, что квазиказначейский пакет акций (бумаги, выкупленные у голландского холдинга) не будет учитываться при распределении дивидендов, что автоматически повысит размер выплат на акцию.

По нашим оценкам, в 2025 году X5 Group суммарно может выплатить дивиденды в размере около 632 руб/акция (с учетом нераспределенной прибыли прошлых лет). Такая выплата принесет инвесторам около 23% дивидендной доходности к текущей цене. По нашим оценкам, это будет самая высокая див. доходность в потребительском секторе в 2025 году.

❗Начало торгов акциями X5 Group ожидается 9 января 2025-го. С учетом значительного объема акций в свободном обращении совокупная доля бумаг, которые обменяли из Euroclear, составляет около 23,4% от уставного капитала. Это может привести к навесу предложения в первые дни торгов.

Подробнее Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея