Татнефть: самая высокая дивидендная доходность в нефтегазовом сектореМы сохраняем

позитивный взгляд на акции Татнефти с целевой ценой 800 руб/акция. Потенциал роста на горизонте 12 месяцев — 45% + двузначная дивидендная доходность.

⬆️Рост доходов. В первом полугодии 2024-го

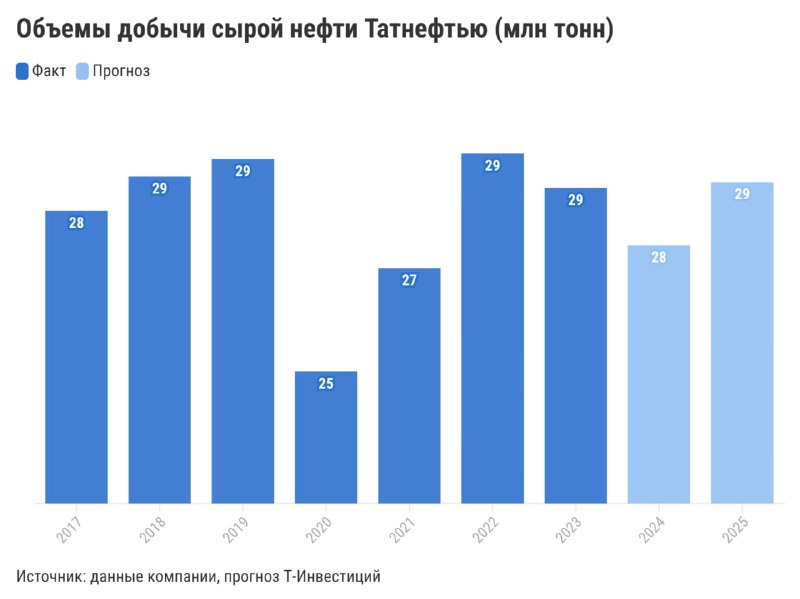

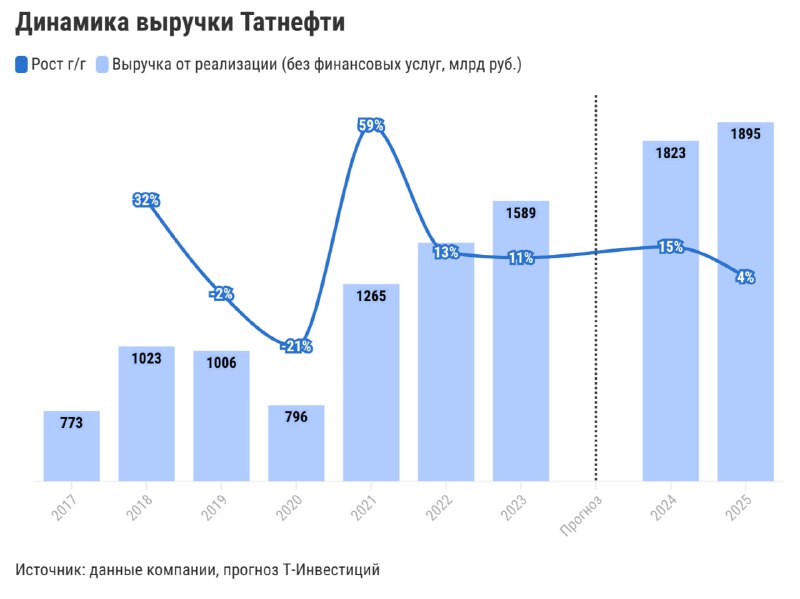

выручка Татнефти выросла на 49% г/г за счет увеличения цен на нефть и ослабление рубля на 17% г/г и вопреки снижению объемов добычи на фоне ограничений ОПЕК+. По итогам всего года ждем роста выручки на 15% г/г. То есть второе полугодие 2024-го может быть слабее первого из-за высокой базы прошлого года, снижения объемов добычи и цен на нефть, сужения крэк-спредов в сегменте нефтепереработки. При этом даже рост выручки на 15% г/г по итогам года позволит компании показать рекордный уровень доходов (почти 1,6 трлн руб.). В дальнейшем темпы роста выручки могут замедлиться из-за снижения цен на нефть и ограничений на добычу, которые будут частично сохраняться в 2025-м.

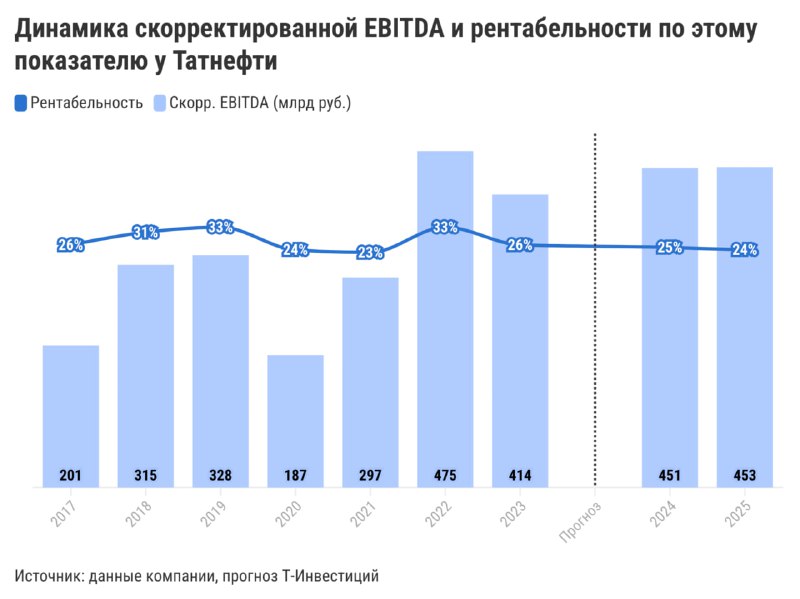

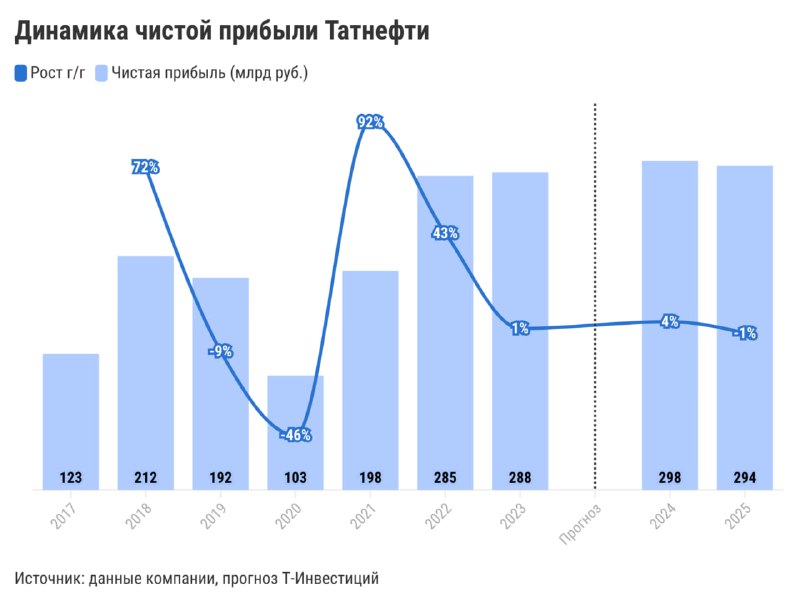

EBITDA и

чистая прибыль тоже показывают рост, но более слабый (+26% г/г и +2% г/г соответственно в первом полугодии 2024-го) из-за роста стоимости закупок сырья, увеличения налоговой нагрузки и убытка по курсовым разницам. По этой причине снижается и рентабельность. Однако по итогам всего года мы все еще ждем роста обоих показателей. В дальнейшем EBITDA может остаться примерно на том же уровне, а вот чистая прибыль несколько снизиться из-за роста ставки налога на прибыль до 25% с 2025-го.

💼 Отсутствие долговой нагрузки и обширной инвестпрограммы. Сейчас чистый долг у компании отрицательный, то есть денежных средств на счетах больше, чем обязательств. Это помогает компании пройти период высоких процентных ставок в экономике с наименьшими потерями. Что касается инвестпроектов, то сейчас у компании фокус на модернизации НПЗ Танеко. Она будет завершена в ближайшие годы, что позволит снизить капитальные затраты и создаст возможность для наращивания коэффициента дивидендных выплат.

🏅 Щедрые дивиденды. По нашим оценкам, в ближайшие годы компания может выплачивать около 70% чистой прибыли, а с завершением модернизации НПЗ Танеко — еще больше. Ждем, что за весь 2024 год компания может выплатить около 90 руб/акция: доходность к текущей цене —

около 16%. Напомним, что за первое полугодие Татнефть уже выплатила дивиденды в размере 38,2 руб/акция. В следующем году ждем сохранения дивидендной доходности около 16% — это самый высокий уровень среди игроков нефтегазового сектора.

✔️ Сейчас акции Татнефти торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на 2024 год) на уровне 2,7х, что предполагает дисконт более 40% к историческому уровню. Однако среди российских нефтяных компаний Татнефть имеет одну из самых высоких рыночных оценок по мультипликаторам.

Александра Прыткова, аналитик Т-Инвестиций

#россия #идея