group-telegram.com/t_analytics_official/1452

Last Update:

ММК: слабые результаты и скромные дивиденды

Разберем финансовый отчет компании за третий квартал.

Ожидаем, что финансы компании будут под давлением в ближайшие как минимум два квартала из-за вероятного дальнейшего повышения ключевой ставки и сезонного сокращения спроса на стальную продукцию в зимний период. В дальнейшем ждем постепенного восстановления вслед за снижением ключевой ставки.

❓Что с дивидендами

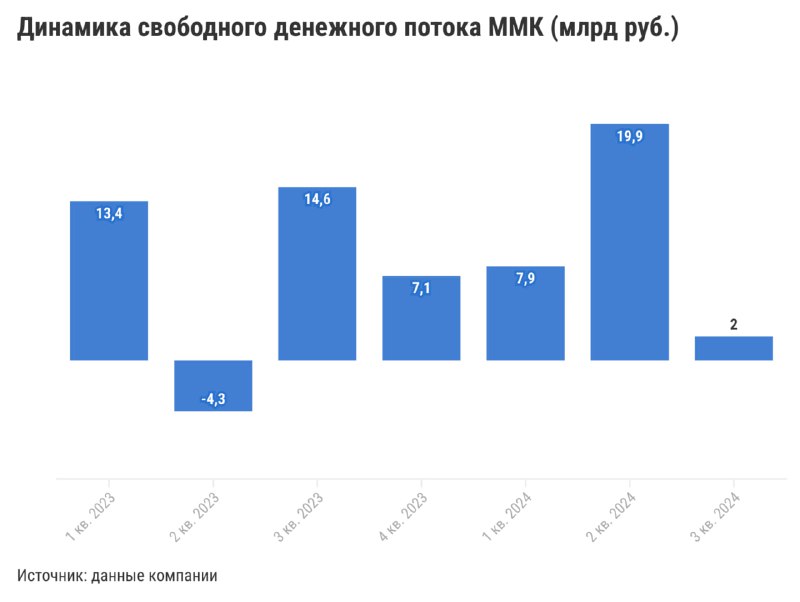

В текущем году компания возобновила дивиденды, осуществив выплаты сначала за полный 2023 год, а затем за первое полугодие 2024-го. Исторически ММК платила дивиденды ежеквартально, но по итогам третьего квартала возврата к данной практике не произошло. Это может быть обусловлено низким FCF за отчетный период: выплата составила бы всего 0,18 руб/акция и принесла только 0,5% доходности.

Компания может выплатить дивиденды за второе полугодие 2024-го, однако их размер, скорее всего, будет низким. По нашим оценкам, около 0,3 руб/акцию, доходность к текущей цене — 0,9%. На горизонте 12 месяцев дивиденд на акцию, по нашим расчетам, может составить около 2,5 руб/акция с доходностью 7%. Однако размер выплат во многом будет зависеть от способности компании высвободить оборотный капитал.

❓А с акциями

Сейчас бумаги ММК торгуются с заметным дисконтом к средним историческим уровням: форвардный мультипликатор EV/EBITDA (учитывает прогнозы на следующие 12 мес.) составляет 2x, тогда как средний исторический уровень — около 3x.

Наш текущий таргет для акций компании на уровне 51 руб/акция также предполагает значительный потенциал роста на горизонте года (+43%). Однако мы считаем, что бумаги ММК будут показывать слабую динамику в ближайшие несколько месяцев на фоне низкого спроса на сталь и объемов ее выплавки, а также прогнозируемых низких дивидендов за второе полугодие 2024-го. Поэтому мы придерживаемся рекомендации «держать» для акций ММК.

При этом акции компании могут стать вновь интересны для покупки ближе к началу цикла снижения процентных ставок в стране, так как это должно привести к восстановлению спроса на стальную продукцию.

#россия