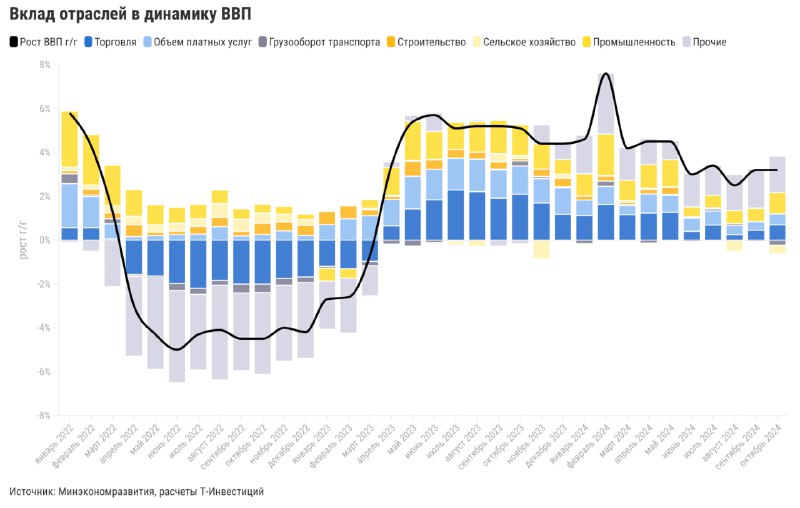

Вероятность повышения ключевой ставки до 23% растет По предварительной оценке Минэкономразвития, рост ВВП России в октябре остался вблизи уровня сентября — 3,2% г/г (+4,1% г/г за 10 месяцев 2024-го). Динамика секторов экономики остается разнонаправленной. При этом рост цен продолжает ускоряться в ноябре рекордными темпами с весны 2022 года.

❓Что было с экономикой в октябре

⬇️Негативная динамика сохранилась в сельскохозяйственном секторе (-11,7% г/г), добывающей отрасли (-2% г/г) и сегменте грузоперевозок (-3,6% г/г). При этом в строительстве ситуация стабилизировалась на уровне прошлого года.

⬆️А вот обрабатывающая отрасль преподнесла позитивный сюрприз: ее рост ускорился до 9,6% г/г с +6,6% г/г в сентябре. Улучшение было заметно в секторах, ориентированных как на внутренний потребительский спрос, так и на госзаказ. В лидерах роста по-прежнему машиностроение.

⬇️Активность потребительского спроса замедлилась сильнее ожиданий. Так, рост оборота розничных продаж в октябре замедлился до 4,8% г/г (минимум с весны 2023-го) с +6,5% г/г в сентябре.

⬇️⬆️Уровень безработицы в октябре немного снизился, до 2,3% — новый исторический минимум. Это произошло на фоне небольшого сокращения численности рабочей силы. Рост зарплат (по последним данным за сентябрь) остался повышенным: +17,8% в номинальном выражении и +8,4% г/г в реальном.

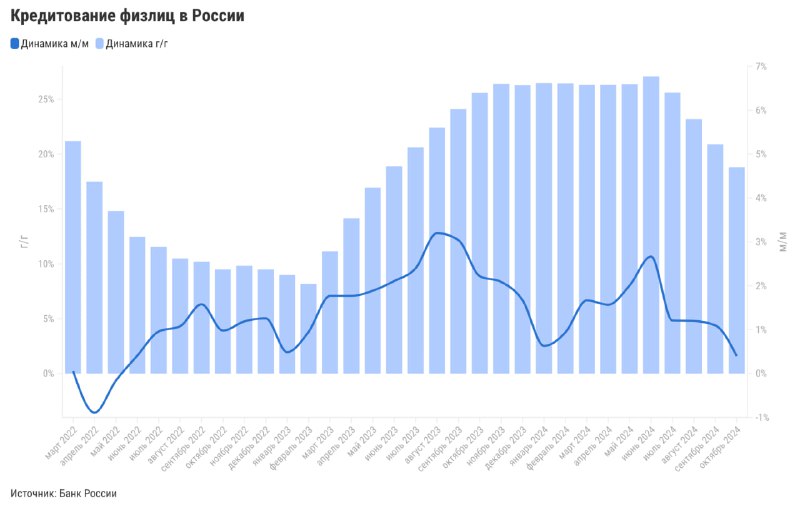

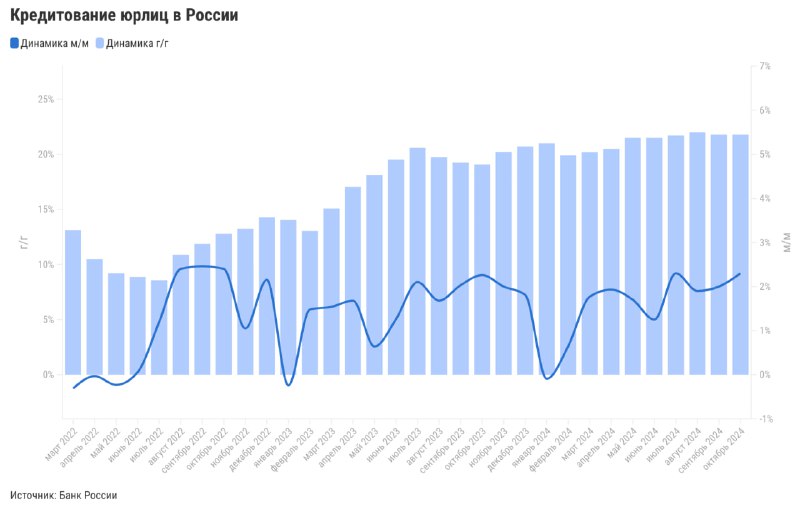

⬇️⬆️ Данные Банка России по банковскому сектору за октябрь отразили заметное замедление объемов розничного кредитования, а портфель необеспеченного кредитования вовсе уже перешел к сокращению к предыдущему месяцу. При этом рост объемов корпоративного кредитования остался на прежних уровнях (около +22% г/г).

⬆️Инфляция за неделю с 19 по 25 ноября осталась на высоких уровнях предыдущей недели и составила 0,36% г/г. Годовая инфляция, по оценке Минэкономразвития, ускорилась до 8,8% г/г. В лидерах роста остается продовольствие, на втором месте — услуги. Ситуация с ценами на непродовольственные товары наиболее стабильна, но текущее ослабление рубля добавит давления на цены и этих товаров, так как доля импорта в этой категории выше.

⬇️⬆️Волатильностьрубля остается повышенной, в связи с чем регуляторы уже приняли меры поддержки, как мы и ожидали. Однако ситуация остается слабопрогнозируемой на фоне подстройки рынка к новым санкциям и появления спекулятивного мотива. Мы видим высокую недооцененность рубля и ожидаем его укрепления до 99—105 руб/долл и 13,7—14,5 руб/юань до конца года. Если быстрого отскока курса все же не случится, то ослабление национальной валюты, по нашим оценкам, может добавить в инфляцию дополнительные 1—1,2 п.п. на горизонте трех месяцев.

Мы сохраняем прогноз роста ВВП России в 2024 году на уровне 4% г/г. При этом инфляция с учетом последнего ослабления рубля уже движется к уровню выше 9% г/г на конец 2024-го и к 9,5—10% г/г в первом квартале 2025-го (с учетом эффекта низкой базы). Это добавляет аргументов в пользу повышения ключевой ставки Банком России до 23% в декабре и будет поддерживать жесткую риторику регулятора в ближайшие месяцы.

Вероятность повышения ключевой ставки до 23% растет По предварительной оценке Минэкономразвития, рост ВВП России в октябре остался вблизи уровня сентября — 3,2% г/г (+4,1% г/г за 10 месяцев 2024-го). Динамика секторов экономики остается разнонаправленной. При этом рост цен продолжает ускоряться в ноябре рекордными темпами с весны 2022 года.

❓Что было с экономикой в октябре

⬇️Негативная динамика сохранилась в сельскохозяйственном секторе (-11,7% г/г), добывающей отрасли (-2% г/г) и сегменте грузоперевозок (-3,6% г/г). При этом в строительстве ситуация стабилизировалась на уровне прошлого года.

⬆️А вот обрабатывающая отрасль преподнесла позитивный сюрприз: ее рост ускорился до 9,6% г/г с +6,6% г/г в сентябре. Улучшение было заметно в секторах, ориентированных как на внутренний потребительский спрос, так и на госзаказ. В лидерах роста по-прежнему машиностроение.

⬇️Активность потребительского спроса замедлилась сильнее ожиданий. Так, рост оборота розничных продаж в октябре замедлился до 4,8% г/г (минимум с весны 2023-го) с +6,5% г/г в сентябре.

⬇️⬆️Уровень безработицы в октябре немного снизился, до 2,3% — новый исторический минимум. Это произошло на фоне небольшого сокращения численности рабочей силы. Рост зарплат (по последним данным за сентябрь) остался повышенным: +17,8% в номинальном выражении и +8,4% г/г в реальном.

⬇️⬆️ Данные Банка России по банковскому сектору за октябрь отразили заметное замедление объемов розничного кредитования, а портфель необеспеченного кредитования вовсе уже перешел к сокращению к предыдущему месяцу. При этом рост объемов корпоративного кредитования остался на прежних уровнях (около +22% г/г).

⬆️Инфляция за неделю с 19 по 25 ноября осталась на высоких уровнях предыдущей недели и составила 0,36% г/г. Годовая инфляция, по оценке Минэкономразвития, ускорилась до 8,8% г/г. В лидерах роста остается продовольствие, на втором месте — услуги. Ситуация с ценами на непродовольственные товары наиболее стабильна, но текущее ослабление рубля добавит давления на цены и этих товаров, так как доля импорта в этой категории выше.

⬇️⬆️Волатильностьрубля остается повышенной, в связи с чем регуляторы уже приняли меры поддержки, как мы и ожидали. Однако ситуация остается слабопрогнозируемой на фоне подстройки рынка к новым санкциям и появления спекулятивного мотива. Мы видим высокую недооцененность рубля и ожидаем его укрепления до 99—105 руб/долл и 13,7—14,5 руб/юань до конца года. Если быстрого отскока курса все же не случится, то ослабление национальной валюты, по нашим оценкам, может добавить в инфляцию дополнительные 1—1,2 п.п. на горизонте трех месяцев.

Мы сохраняем прогноз роста ВВП России в 2024 году на уровне 4% г/г. При этом инфляция с учетом последнего ослабления рубля уже движется к уровню выше 9% г/г на конец 2024-го и к 9,5—10% г/г в первом квартале 2025-го (с учетом эффекта низкой базы). Это добавляет аргументов в пользу повышения ключевой ставки Банком России до 23% в декабре и будет поддерживать жесткую риторику регулятора в ближайшие месяцы.

On Feb. 27, however, he admitted from his Russian-language account that "Telegram channels are increasingly becoming a source of unverified information related to Ukrainian events." That hurt tech stocks. For the past few weeks, the 10-year yield has traded between 1.72% and 2%, as traders moved into the bond for safety when Russia headlines were ugly—and out of it when headlines improved. Now, the yield is touching its pandemic-era high. If the yield breaks above that level, that could signal that it’s on a sustainable path higher. Higher long-dated bond yields make future profits less valuable—and many tech companies are valued on the basis of profits forecast for many years in the future. The picture was mixed overseas. Hong Kong’s Hang Seng Index fell 1.6%, under pressure from U.S. regulatory scrutiny on New York-listed Chinese companies. Stocks were more buoyant in Europe, where Frankfurt’s DAX surged 1.4%. And indeed, volatility has been a hallmark of the market environment so far in 2022, with the S&P 500 still down more than 10% for the year-to-date after first sliding into a correction last month. The CBOE Volatility Index, or VIX, has held at a lofty level of more than 30. Founder Pavel Durov says tech is meant to set you free

from us