Экономические данные этой недели: признаки охлаждения и спорные решения

Главные тренды прошедшей недели — возврат внешнего негатива, новые признаки торможения российской экономики и противоречивые планы правительства.

❓Что нового

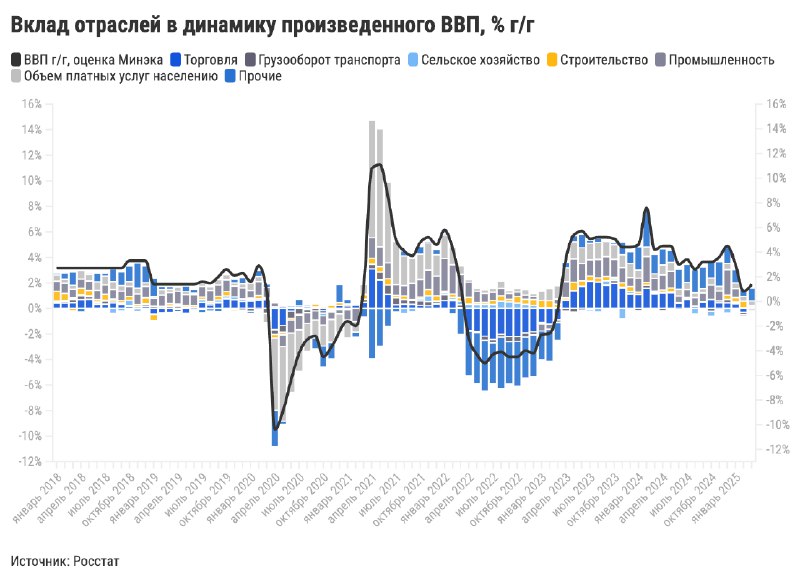

◾️Рост ВВП в марте составил 1,4% г/г после 0,7% г/г в феврале, по предварительной оценке Минэкономразвития. В первом квартале рост ВВП замедлился сразу до 1,7% г/г (4,3% г/г по итогам 2024 года). Это хуже ожиданий рынка и ниже прогнозов правительства, предполагающих рост на 2,5% по итогам 2025 года.

◾️Недельная инфляция на 28 апреля — 0,11% после +0,09% н/н. Годовая инфляция — около 10,3% г/г. Текущий уровень чуть ниже среднего за последние годы.

◾️Сектора транспортировки, оптовой торговли и добывающей промышленности в марте продолжили спад (на 0,3%, 3,0% и 4,1% г/г соответственно). Строительство и сельхоз показали умеренный рост (2,6% и 1,6% г/г).

◾️Рост розничных продаж остался на уровне 2,2% г/г в марте. В секторе платных услуг населению он замедлился до 2,1% г/г.

◾️По данным Росстата, рост зарплат за февраль (последние доступные данные) замедлился до 13,6% г/г (17,1% месяцем ранее). В реальном выражении он замедлился до 3,2% г/г, что является минимумом за два года.

◾️Прогнозируемый дефицит федерального бюджета расширился с 0,5% до 1,7% ВВП за счет падения прогноза по нефтегазовым доходам (сразу на 2,6 трлн рублей). Это значит расходование ФНБ вместо ранее планируемого пополнения. В текущей версии бюджета из ФНБ на покрытие недобора доходов потребуется 1,2—1,3 трлн рублей. Это позволяет ФНБ остаться на уровне около 1,5% ВВП по итогам 2025 года (минимум с 2008 года). При этом расходы бюджета и план ненефтегазовых доходов на год повышены умеренно и остались в рамках наших прогнозов, подразумевающих нейтральное действие бюджета на экономику и инфляцию в этом году.

◾️Минэкономразвития пересмотрел планы по индексации тарифов естественных монополий на 2026 год до двузначных уровней (10-12% гг против 5-11%). По нашей оценке, это добавляет 1 п.п. к инфляции следующего года и усложняет возврат к однозначным уровням ключевой ставки.

◾️Правительство дало сигнал, что механизм обязательной репатриации и продажи части валютной выручки крупнейших экспортеров продлят с конца апреля. Текущий норматив обязательной репатриации уже составляет 40% выручки, тогда как реальный уровень конверсии в последние месяцы превышает 80%.

Нашим базовым сценарием остается начало снижения ставок во втором квартале. Аргументы к смягчению политики ЦБ продолжают копиться, хотя ключевые развилки в геополитической повестке еще не пройдены.

Экономические данные этой недели: признаки охлаждения и спорные решения

Главные тренды прошедшей недели — возврат внешнего негатива, новые признаки торможения российской экономики и противоречивые планы правительства.

❓Что нового

◾️Рост ВВП в марте составил 1,4% г/г после 0,7% г/г в феврале, по предварительной оценке Минэкономразвития. В первом квартале рост ВВП замедлился сразу до 1,7% г/г (4,3% г/г по итогам 2024 года). Это хуже ожиданий рынка и ниже прогнозов правительства, предполагающих рост на 2,5% по итогам 2025 года.

◾️Недельная инфляция на 28 апреля — 0,11% после +0,09% н/н. Годовая инфляция — около 10,3% г/г. Текущий уровень чуть ниже среднего за последние годы.

◾️Сектора транспортировки, оптовой торговли и добывающей промышленности в марте продолжили спад (на 0,3%, 3,0% и 4,1% г/г соответственно). Строительство и сельхоз показали умеренный рост (2,6% и 1,6% г/г).

◾️Рост розничных продаж остался на уровне 2,2% г/г в марте. В секторе платных услуг населению он замедлился до 2,1% г/г.

◾️По данным Росстата, рост зарплат за февраль (последние доступные данные) замедлился до 13,6% г/г (17,1% месяцем ранее). В реальном выражении он замедлился до 3,2% г/г, что является минимумом за два года.

◾️Прогнозируемый дефицит федерального бюджета расширился с 0,5% до 1,7% ВВП за счет падения прогноза по нефтегазовым доходам (сразу на 2,6 трлн рублей). Это значит расходование ФНБ вместо ранее планируемого пополнения. В текущей версии бюджета из ФНБ на покрытие недобора доходов потребуется 1,2—1,3 трлн рублей. Это позволяет ФНБ остаться на уровне около 1,5% ВВП по итогам 2025 года (минимум с 2008 года). При этом расходы бюджета и план ненефтегазовых доходов на год повышены умеренно и остались в рамках наших прогнозов, подразумевающих нейтральное действие бюджета на экономику и инфляцию в этом году.

◾️Минэкономразвития пересмотрел планы по индексации тарифов естественных монополий на 2026 год до двузначных уровней (10-12% гг против 5-11%). По нашей оценке, это добавляет 1 п.п. к инфляции следующего года и усложняет возврат к однозначным уровням ключевой ставки.

◾️Правительство дало сигнал, что механизм обязательной репатриации и продажи части валютной выручки крупнейших экспортеров продлят с конца апреля. Текущий норматив обязательной репатриации уже составляет 40% выручки, тогда как реальный уровень конверсии в последние месяцы превышает 80%.

Нашим базовым сценарием остается начало снижения ставок во втором квартале. Аргументы к смягчению политики ЦБ продолжают копиться, хотя ключевые развилки в геополитической повестке еще не пройдены.

In 2018, Russia banned Telegram although it reversed the prohibition two years later. The S&P 500 fell 1.3% to 4,204.36, and the Dow Jones Industrial Average was down 0.7% to 32,943.33. The Dow posted a fifth straight weekly loss — its longest losing streak since 2019. The Nasdaq Composite tumbled 2.2% to 12,843.81. Though all three indexes opened in the green, stocks took a turn after a new report showed U.S. consumer sentiment deteriorated more than expected in early March as consumers' inflation expectations soared to the highest since 1981. So, uh, whenever I hear about Telegram, it’s always in relation to something bad. What gives? The SC urges the public to refer to the SC’s I nvestor Alert List before investing. The list contains details of unauthorised websites, investment products, companies and individuals. Members of the public who suspect that they have been approached by unauthorised firms or individuals offering schemes that promise unrealistic returns False news often spreads via public groups, or chats, with potentially fatal effects.

from us