group-telegram.com/t_analytics_official/1983

Last Update:

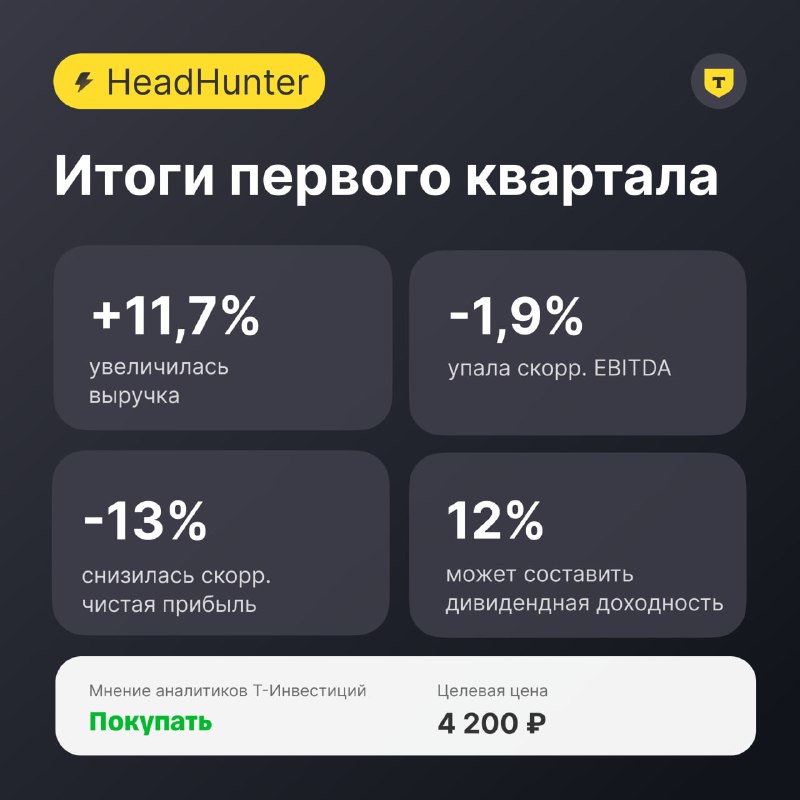

HeadHunter: через сложности — к дивидендам

HeadHunter отчитался за первый квартал 2025. Цифры совпали с нашими ожиданиями.

Основные причины падения: сокращение процентных доходов от депозитов после выплаты специального дивиденда в конце 2024 года, повышение эффективной налоговой ставки на прибыль и валютная переоценка.

Компания представила прогноз на 2025 год

▪️ Рост выручки на 8—12%

▪️ Рентабельность по скорр. EBITDA: превысит 50%

▪️ Дивиденды: 200 руб. за первое полугодие (около 6% доходности)

В фокусе — сегмент HRtech (Skillaz, Talantix и др.):

❕ Тем не менее, сегмент находится в инвестиционной фазе и по итогам квартала показал отрицательное значение по скорр. EBITDA.

Прогноз менеджмента — выручка сегмента может достичь 10 млрд руб. в течение 4—5 лет.

На что еще стоит обратить внимание

По итогам года мы ожидаем, что совокупный дивиденд составит около 405 рублей на акцию, что соответствует доходности порядка 12% к текущей рыночной цене.

По нашим оценкам, акции HeadHunter торгуются с форвардным мультипликатором EV/EBITDA на уровне 6,5х (прогноз на 2025 год), что существенно ниже среднего значения по российскому IT-сектору.

На фоне опубликованных результатов мы скорректировали целевую цену акций до 4 200 руб., учитывая более сдержанные ожидания по выручке на 2025 год.

Тем не менее, мы сохраняем позитивный взгляд на бумаги компании и считаем их привлекательной идеей на горизонте одного года.

Подробнее — в обзоре

Марьяна Лазаричева, аналитик Т-Инвестиций

#акции #идея #HEAD