group-telegram.com/t_analytics_official/2018

Last Update:

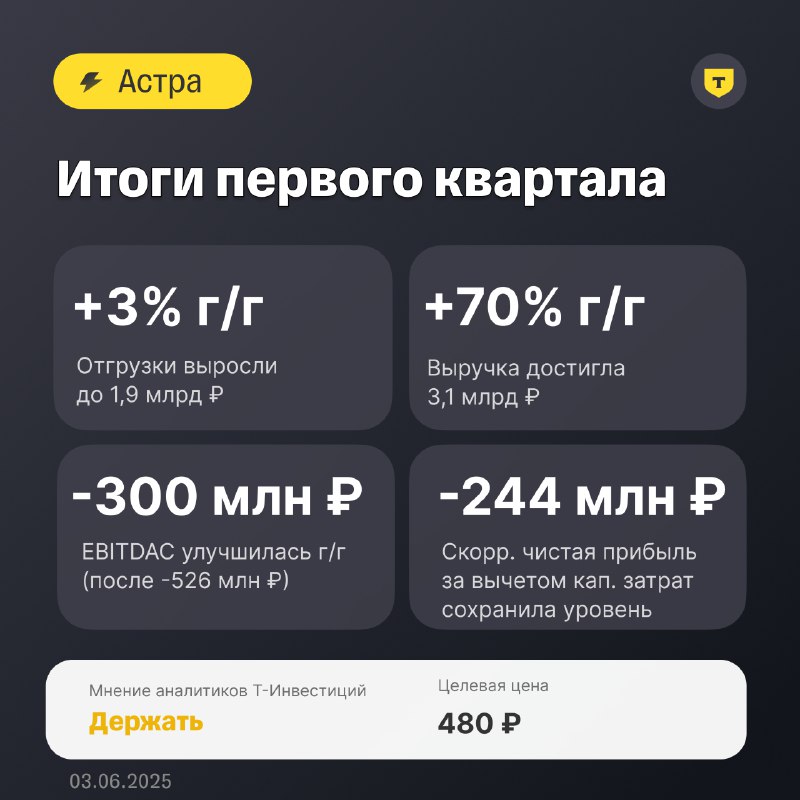

Астра: осторожный взгляд на акции сохраняется

На днях разработчик инфраструктурного ПО опубликовал результаты за первый квартал 2025 года. Около 70% отгрузок из-за сезонности традиционно приходится на второе полугодие, а расходы более равномерно распределены по году. Поэтому результаты за первый квартал не позволяют сделать прогноз на полный год.

На что стоит обратить внимание

Что дальше?

Мы ожидаем ускорение роста отгрузок во второй половине года из-за смягчения денежно-кредитной политики ЦБ.

Согласно долгосрочной программе мотивации сотрудников, чистая прибыль Астры должна двукратно вырасти к 2026 году относительно 2024-го (до 12 млрд рублей). Пока что мы полагаем, что показатель будет ниже.

Наше мнение по акциям

Сейчас акции компании (с учетом прогнозов на 2025 год) торгуются с форвардным мультипликатором EV/EBITDAC на уровне 16,0, P/NIC — 17,4. Это выше медианного значения среди российских ПО-провайдеров.

Мы сохраняем нашу рекомендацию по бумагам Астры: рейтинг — держать, с целевой ценой 480 рублей на акцию и потенциалом роста 23% на горизонте года.

Подробнее — в обзоре.

Марьяна Лазаричева, аналитик Т-Инвестиций

#акции #идея #ASTR