⚡️Кратко об отчете Газпрома

При капитализации в 2944 млрд р, компания только за 3кв2024 получила 400,2 млрд р прибыли от продаж (+55,8% г/г).

👆 Это одновременно является эффектом ослабления рубля, индексации внутренних тарифов и роста объема высокомаржинальных поставок газа в Европу более чем на 10% (≈ на 2 млрд м3 больше, чем за 9м2024). За 11м2024 поставки в Европу выросли вообще на 15% г/г (больше, чем за весь 2023).

✅ Без корректировок 3кв2024 закончился с убытком в 52,9 млрд р, однако, с корректировкой на курсовые разницы чистая прибыль составила 177,9 млрд р (частично на прибыль повлияла переоценка налоговых обязательств). За 9м2024 скор. прибыль вообще вышла 1128,9 млрд р.

❗️ Дивидендная база, по которой Газпром считает дивы, чуть меньше (842 млрд р), но если вдруг компания решит выплатить дивиденды, то доходность только за 9м2024 должна быть около 14,3%. За весь 2024й год расчетный дивиденд будет около 20% к текущей цене.

👆Кстати, fcf компании мизерный, но в положительной зоне. Отмена повышенного НДПИ на год раньше сэкономит компании еще 600 млрд в 2025м году, так год этот год хороший, а следующий будет еще намного сильнее.

❌ Единственная проблема - это большой чистый долг, почти 6 трлн р и высокие капексы.

Вывод:

В общем жду больших дивидендов за 2024й год или за 2025й год. Весь негатив цена акций в себя уже впитала.

Газпром тоже купил на коррекции и держу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GAZP #газпром

При капитализации в 2944 млрд р, компания только за 3кв2024 получила 400,2 млрд р прибыли от продаж (+55,8% г/г).

👆 Это одновременно является эффектом ослабления рубля, индексации внутренних тарифов и роста объема высокомаржинальных поставок газа в Европу более чем на 10% (≈ на 2 млрд м3 больше, чем за 9м2024). За 11м2024 поставки в Европу выросли вообще на 15% г/г (больше, чем за весь 2023).

✅ Без корректировок 3кв2024 закончился с убытком в 52,9 млрд р, однако, с корректировкой на курсовые разницы чистая прибыль составила 177,9 млрд р (частично на прибыль повлияла переоценка налоговых обязательств). За 9м2024 скор. прибыль вообще вышла 1128,9 млрд р.

❗️ Дивидендная база, по которой Газпром считает дивы, чуть меньше (842 млрд р), но если вдруг компания решит выплатить дивиденды, то доходность только за 9м2024 должна быть около 14,3%. За весь 2024й год расчетный дивиденд будет около 20% к текущей цене.

👆Кстати, fcf компании мизерный, но в положительной зоне. Отмена повышенного НДПИ на год раньше сэкономит компании еще 600 млрд в 2025м году, так год этот год хороший, а следующий будет еще намного сильнее.

❌ Единственная проблема - это большой чистый долг, почти 6 трлн р и высокие капексы.

Вывод:

В общем жду больших дивидендов за 2024й год или за 2025й год. Весь негатив цена акций в себя уже впитала.

Газпром тоже купил на коррекции и держу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GAZP #газпром

TAUREN ИНВЕСТИЦИИ 🔍

⚡️Кратко об отчете Газпрома При капитализации в 2944 млрд р, компания только за 3кв2024 получила 400,2 млрд р прибыли от продаж (+55,8% г/г). 👆 Это одновременно является эффектом ослабления рубля, индексации внутренних тарифов и роста объема высокомаржинальных…

Удивляют люди, которые сейчас называют Газпром и другие госкомпании «помойками» и рекомендуют вообще не лезть в рынок РФ… Хотя, буквально полгода-год назад у них было совсем другое мнение и рынок был сказочно дешевым😅

Зато, сейчас актуально покупать стало биткоин по 95к и альты с капитализацией в сотни млрд $. Прям самое время, после взлета в 5-10 раз🤣

✅ Вообще не спорю, что наш рынок полон рисков и наши компании по доходности в долгосроке с треском проигрывают тупому инвестированию в индекс s&p500, так как там сверхмаржа технологических компании, байбэки и туда стекается капитал со всего мира. Я сам до 2022 года много инвестировал в американские бумаги, даже сейчас часть капитала находится в IB (баксы, акции, опционы).

Только вот инвестировать на зарубежные рынки сейчас проблема. Элементарное пополнение зарубежного счета превратилось в ребус (хотя, до сих пор возможно). Есть брокеры, через которых легко инвестировать на американском рынке и легко пополнить счет, но я не уверен, что юрисдикция Казахстана или Армении - эталон надежности и защиты от санкций. Не сегодня, так завтра, РФ запросит помощь по ОДКБ и санкции будут там (это просто как пример риска).

👆В общем, основной фокус сейчас на российский рынок, который как раз стал стоить дешево, особенно при текущем курсе.

Я осознаю, что с любой компанией в РФ может произойти что угодно, начиная с 2022 года, об этом постоянно пишу. Налоговый риск может настигнуть любую компанию в любой день, а Газпром и Транснефть - этому примеры.

Инвестировать в наш рынок однозначно есть смысл просто вопрос цены и всё. Лично я много чего купил на этой коррекции, но без фанатизма. Затарил российский портфель более чем на 50% акциями. Беру ИТ-сектор и нефтегаз, так как один сектор растущий, а второй защищает от девальвации. Не покупаю дорого, не беру одну компанию на 20%+ от депозита (до 2022 года такое можно было себе позволить, но не сейчас).

🤝 В общем, каждый решает сам. У Газпрома почти все худшее реализовалось, поэтому я не вижу оснований не добавить 3% в портфель по 120-130 рублей. Не нравится Газпром - берите другие компании вместо него, нет проблем. Только без госкомпаний тяжело будет собрать портфель и риски будут такими же.

Как-то так.

Зато, сейчас актуально покупать стало биткоин по 95к и альты с капитализацией в сотни млрд $. Прям самое время, после взлета в 5-10 раз🤣

✅ Вообще не спорю, что наш рынок полон рисков и наши компании по доходности в долгосроке с треском проигрывают тупому инвестированию в индекс s&p500, так как там сверхмаржа технологических компании, байбэки и туда стекается капитал со всего мира. Я сам до 2022 года много инвестировал в американские бумаги, даже сейчас часть капитала находится в IB (баксы, акции, опционы).

Только вот инвестировать на зарубежные рынки сейчас проблема. Элементарное пополнение зарубежного счета превратилось в ребус (хотя, до сих пор возможно). Есть брокеры, через которых легко инвестировать на американском рынке и легко пополнить счет, но я не уверен, что юрисдикция Казахстана или Армении - эталон надежности и защиты от санкций. Не сегодня, так завтра, РФ запросит помощь по ОДКБ и санкции будут там (это просто как пример риска).

👆В общем, основной фокус сейчас на российский рынок, который как раз стал стоить дешево, особенно при текущем курсе.

Я осознаю, что с любой компанией в РФ может произойти что угодно, начиная с 2022 года, об этом постоянно пишу. Налоговый риск может настигнуть любую компанию в любой день, а Газпром и Транснефть - этому примеры.

Инвестировать в наш рынок однозначно есть смысл просто вопрос цены и всё. Лично я много чего купил на этой коррекции, но без фанатизма. Затарил российский портфель более чем на 50% акциями. Беру ИТ-сектор и нефтегаз, так как один сектор растущий, а второй защищает от девальвации. Не покупаю дорого, не беру одну компанию на 20%+ от депозита (до 2022 года такое можно было себе позволить, но не сейчас).

🤝 В общем, каждый решает сам. У Газпрома почти все худшее реализовалось, поэтому я не вижу оснований не добавить 3% в портфель по 120-130 рублей. Не нравится Газпром - берите другие компании вместо него, нет проблем. Только без госкомпаний тяжело будет собрать портфель и риски будут такими же.

Как-то так.

🔎 АФК Система (AFKS) | Рост долга и подготовка к допэмиссии Сегежи

▫️ Капитализация: 122 млрд / 12,6₽ за акцию

▫️ Выручка ТТМ: 1186,6 млрд ₽

▫️ скор. OIBDA ТТМ: 280,1 млрд ₽

▫️ Чистый убыток ТТМ: 26,4 млрд ₽

👉 Выделю результаты отдельно за 3 квартал 2024г:

◽️ Выручка: 313,3 млрд ₽ (+12,9% г/г)

◽️ скор. OIBDA: 84,3 млрд ₽ (+5,4% г/г)

◽️ Чистый убыток: 2,6 млрд ₽ (против прибыли в 4,3 млрд годом ранее)

❌ Сегежа планирует провести доп. эмиссию по закрытой подписке на общую сумму до 101 млрд рублей (1,8 рубля за акцию), полученные средства пойдут на погашение долга. Уже известно, что в допэмиссии будет участвовать АФК Система, вопрос только в какой степени.

👉 Уже очевидно, что Сегежа, вопреки всем заверениям менеджмента, не справляется с долговой нагрузкой и теперь долг «переходит» на корпоративный центр (АФК выпускает свои облигации, выкупает доп. эмиссию, а Сегежа гасит долг).

❌ На конец 3 кв. 2024 года чистый долг корпоративного центра вырос на 12,6% кв/кв и составил 288,7 млрд рублей. Общий долг компаний холдинга 1 355,2 млрд рублей (+12,1% кв/кв). Всего с начала 2024г консолидированный долг вырос на 115,2 млрд.

❌ Средневзвешенная ставка по облигационному портфелю АФК Системы выросла уже до 13,6% (против 9,65% на конец 2023г). Более половины долга представляют флоутеры, стоимость их обслуживания пока растёт. До конца года компании предстоит перезанять 24% кредитов + ещё 33% в 2025г.

Выводы:

Проблемы в активах холдинга начинают давать о себе знать и все реализуется еще хуже мои консервативных ожиданий. Уже сейчас требуется поддержать Сегежу и выкупать доп. эмиссию объёмом до 101 млрд рублей, не исключаю, что через пару лет также потребуется помогать и МТС (как минимум, пойти на снижение дивидендов). Когда на рынке было окно для IPO, компания им почти не воспользовалась и теперь вынуждена дальше наращивать и без того немалый долг.

Система уже оценена довольно дешево и дисконт Системы к стоимости долей в компаниях большой, но заработать на нем в условиях высоких ставок будет непросто. Покупать имеет смысл только если ждете сильного снижения ставки.

Не является индивидуальной инвестиционной рекомендацией

#обзор #афксистема #AFKS

▫️ Капитализация: 122 млрд / 12,6₽ за акцию

▫️ Выручка ТТМ: 1186,6 млрд ₽

▫️ скор. OIBDA ТТМ: 280,1 млрд ₽

▫️ Чистый убыток ТТМ: 26,4 млрд ₽

👉 Выделю результаты отдельно за 3 квартал 2024г:

◽️ Выручка: 313,3 млрд ₽ (+12,9% г/г)

◽️ скор. OIBDA: 84,3 млрд ₽ (+5,4% г/г)

◽️ Чистый убыток: 2,6 млрд ₽ (против прибыли в 4,3 млрд годом ранее)

❌ Сегежа планирует провести доп. эмиссию по закрытой подписке на общую сумму до 101 млрд рублей (1,8 рубля за акцию), полученные средства пойдут на погашение долга. Уже известно, что в допэмиссии будет участвовать АФК Система, вопрос только в какой степени.

👉 Уже очевидно, что Сегежа, вопреки всем заверениям менеджмента, не справляется с долговой нагрузкой и теперь долг «переходит» на корпоративный центр (АФК выпускает свои облигации, выкупает доп. эмиссию, а Сегежа гасит долг).

❌ На конец 3 кв. 2024 года чистый долг корпоративного центра вырос на 12,6% кв/кв и составил 288,7 млрд рублей. Общий долг компаний холдинга 1 355,2 млрд рублей (+12,1% кв/кв). Всего с начала 2024г консолидированный долг вырос на 115,2 млрд.

❌ Средневзвешенная ставка по облигационному портфелю АФК Системы выросла уже до 13,6% (против 9,65% на конец 2023г). Более половины долга представляют флоутеры, стоимость их обслуживания пока растёт. До конца года компании предстоит перезанять 24% кредитов + ещё 33% в 2025г.

Выводы:

Проблемы в активах холдинга начинают давать о себе знать и все реализуется еще хуже мои консервативных ожиданий. Уже сейчас требуется поддержать Сегежу и выкупать доп. эмиссию объёмом до 101 млрд рублей, не исключаю, что через пару лет также потребуется помогать и МТС (как минимум, пойти на снижение дивидендов). Когда на рынке было окно для IPO, компания им почти не воспользовалась и теперь вынуждена дальше наращивать и без того немалый долг.

Система уже оценена довольно дешево и дисконт Системы к стоимости долей в компаниях большой, но заработать на нем в условиях высоких ставок будет непросто. Покупать имеет смысл только если ждете сильного снижения ставки.

Не является индивидуальной инвестиционной рекомендацией

#обзор #афксистема #AFKS

{kind=link}

⚡️ Мосгорломбард (MGKL) завершил сделки по приобретению 26 ломбардов и комиссионных магазинов в Москве и МО

ℹ️ Общая сумма сделок составила 750 млн рублей (т.е. средняя цена 1 объекта вышла около 28,8 млн р). Компания ожидает синергетический эффект от приобретений. В результате сделки компания получила следующее:

👉 Теперь розничная сеть компании включает 135 отделений (+24%), а доля на ломбардном рынке региона выросла с 11% до 14%.

👉 Общий портфель залоговых займов увеличился до 1,85 млрд (+17%).

👉 Совокупное количество розничных клиентов увеличилось до 239 тысяч (+20%).

—

✅ Ранее компания хорошо отчиталась за 11м2024, показав рост общей выручки до 7,4 млрд ₽ (х4,5 г/г), если исключить низкомаржинальные продажи драгоценных металлов, то высокомаржинальные направления (ресейл и ломбардная деятельность) вместе выросли на 70% г/г.

С учетом приобретений, немного повышаю прогноз по прибыли на 2024й год. Думаю, вполне возможно, что МГКЛ заработает около 600 млн р, что предполагает fwd p/e 2024 около 4,3.

🤔 Если подобные темпы роста сохранятся, то компания стоит недорого. Компания небольшая, поэтому добавил немного в портфель и понаблюдаю. Жду отчета за 2024й год по МСФО, там будут видны предварительные финансовые результаты сделки.

Не является индивидуальной инвестиционной рекомендацией

ℹ️ Общая сумма сделок составила 750 млн рублей (т.е. средняя цена 1 объекта вышла около 28,8 млн р). Компания ожидает синергетический эффект от приобретений. В результате сделки компания получила следующее:

👉 Теперь розничная сеть компании включает 135 отделений (+24%), а доля на ломбардном рынке региона выросла с 11% до 14%.

👉 Общий портфель залоговых займов увеличился до 1,85 млрд (+17%).

👉 Совокупное количество розничных клиентов увеличилось до 239 тысяч (+20%).

—

✅ Ранее компания хорошо отчиталась за 11м2024, показав рост общей выручки до 7,4 млрд ₽ (х4,5 г/г), если исключить низкомаржинальные продажи драгоценных металлов, то высокомаржинальные направления (ресейл и ломбардная деятельность) вместе выросли на 70% г/г.

С учетом приобретений, немного повышаю прогноз по прибыли на 2024й год. Думаю, вполне возможно, что МГКЛ заработает около 600 млн р, что предполагает fwd p/e 2024 около 4,3.

🤔 Если подобные темпы роста сохранятся, то компания стоит недорого. Компания небольшая, поэтому добавил немного в портфель и понаблюдаю. Жду отчета за 2024й год по МСФО, там будут видны предварительные финансовые результаты сделки.

Не является индивидуальной инвестиционной рекомендацией

⚡️ ИнтерРАО (IRAO) | Обзор отчетности по МСФО за 3кв2024г

▫️ Капитализация: 390 млрд ₽ / 3,73₽ за акцию

▫️ Выручка ТТМ: 1480 млрд ₽

▫️ EBITDA ТТМ: 170 млрд ₽

▫️ Чистая прибыль ТТМ: 147 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 162,8 млрд ₽

▫️ P/E ТТМ: 2,4

▫️ P/B: 0,4

▫️ Дивиденды fwd 2024: 10%

👉 Выделю результаты отдельно за 3кв2024г:

◽️ Выручка: 362,4 млрд ₽ (+16,2% г/г)

◽️ EBITDA: 35 млрд ₽ (-10% г/г)

◽️ Чистая прибыль: 31 млрд ₽ (+6% г/г)

✅ К концу 3кв 2024г компания держала чистую денежную позицию в 256 млрд рублей + ещё 139 млрд р в виде долговых инструментов (в основном выданные векселя). Относительно прошлого квартала чистый кэш на балансе (без учета долговых инструментов) вырос на 29 млрд рублей.

✅ С начала года чистый процентный доход Интер РАО составил 51,3 млрд рублей (+158,1% г/г). Относительно операционных доходов группы, доходы от кубышки составили чуть более 61,6%.

✅ Интер РАО продолжает скупать активы: в 3кв на M&A направили ещё 5 млрд рублей, всего с начала года компания проинвестировала 22 млрд и пополнила свой портфель энергосбытами и компаниями из сектора энергомашиностроения.

❌ Рост капитальных затрат продолжается: за 9м2024г на покупку ОС ушло 68,4 млрд рублей (+92,7% г/г) + ещё 22,2 млрд на M&A. Такие инвестиции не покрываются операционным денежным потоком, убыток на уровне FCF с начала года — 44,2 млрд (если учитывать затраты на capex и M&A).

❌ Отдельно за 3кв2024г операционные расходы выросли на 21% г/г до 342,8 млрд против роста выручки на 16%. Операционная рентабельность снизилась до 6% против 9,6% годом ранее, основная деятельность находится в глубокой стагнации.

Вывод:

Основной бизнес испытывает проблемы и показывает снижение рентабельности, но это пока компенсируется ростом % доходов от кубышки. При этом, компания продолжает наращивать инвестиции, которые с начала года превысили 90 млрд рублей (23,2% от текущей капитализации) и постепенно тратит накопленный на балансе кэш.

Компания оценена недорого. Адекватная цена в текущих условиях около 4₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ИнтерРАО #IRAO

▫️ Капитализация: 390 млрд ₽ / 3,73₽ за акцию

▫️ Выручка ТТМ: 1480 млрд ₽

▫️ EBITDA ТТМ: 170 млрд ₽

▫️ Чистая прибыль ТТМ: 147 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 162,8 млрд ₽

▫️ P/E ТТМ: 2,4

▫️ P/B: 0,4

▫️ Дивиденды fwd 2024: 10%

👉 Выделю результаты отдельно за 3кв2024г:

◽️ Выручка: 362,4 млрд ₽ (+16,2% г/г)

◽️ EBITDA: 35 млрд ₽ (-10% г/г)

◽️ Чистая прибыль: 31 млрд ₽ (+6% г/г)

✅ К концу 3кв 2024г компания держала чистую денежную позицию в 256 млрд рублей + ещё 139 млрд р в виде долговых инструментов (в основном выданные векселя). Относительно прошлого квартала чистый кэш на балансе (без учета долговых инструментов) вырос на 29 млрд рублей.

✅ С начала года чистый процентный доход Интер РАО составил 51,3 млрд рублей (+158,1% г/г). Относительно операционных доходов группы, доходы от кубышки составили чуть более 61,6%.

✅ Интер РАО продолжает скупать активы: в 3кв на M&A направили ещё 5 млрд рублей, всего с начала года компания проинвестировала 22 млрд и пополнила свой портфель энергосбытами и компаниями из сектора энергомашиностроения.

❌ Рост капитальных затрат продолжается: за 9м2024г на покупку ОС ушло 68,4 млрд рублей (+92,7% г/г) + ещё 22,2 млрд на M&A. Такие инвестиции не покрываются операционным денежным потоком, убыток на уровне FCF с начала года — 44,2 млрд (если учитывать затраты на capex и M&A).

❌ Отдельно за 3кв2024г операционные расходы выросли на 21% г/г до 342,8 млрд против роста выручки на 16%. Операционная рентабельность снизилась до 6% против 9,6% годом ранее, основная деятельность находится в глубокой стагнации.

Вывод:

Основной бизнес испытывает проблемы и показывает снижение рентабельности, но это пока компенсируется ростом % доходов от кубышки. При этом, компания продолжает наращивать инвестиции, которые с начала года превысили 90 млрд рублей (23,2% от текущей капитализации) и постепенно тратит накопленный на балансе кэш.

Компания оценена недорого. Адекватная цена в текущих условиях около 4₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ИнтерРАО #IRAO

{kind=link}

✅ Вот и завершился РИЧ Марафон от Т-Инвестиций| Итоги

📈📉 В этот раз Чемпионат проводился во время шторма на рынке. Многие компании сильно подешевели, поэтому много времени уделял именно анализу и покупкам в основной портфель и стратегии, которые чувствуют себя намного лучше рынка.

Активных спекуляций у меня в рамках конкурса было немного. Основная из спекуляций - это шорты по Сегеже и Пику, о которых писал ранее, но, к сожалению, не додержал их немного до обвала 😁.

👆 Спекулировать мне непривычно, но зато лишний раз убедился, что фундаментал работает и подход к анализу компаний использую адекватный. Что касается итогов, то призовых мест не занял. В группе и в категории нахожусь в середине списка.

Первый раз пробовал участвовать в подобном ивенте, в следующем году тоже планирую, но буду пробовать себя в более тяжелой категории счета.

#рич #марафон

📈📉 В этот раз Чемпионат проводился во время шторма на рынке. Многие компании сильно подешевели, поэтому много времени уделял именно анализу и покупкам в основной портфель и стратегии, которые чувствуют себя намного лучше рынка.

Активных спекуляций у меня в рамках конкурса было немного. Основная из спекуляций - это шорты по Сегеже и Пику, о которых писал ранее, но, к сожалению, не додержал их немного до обвала 😁.

👆 Спекулировать мне непривычно, но зато лишний раз убедился, что фундаментал работает и подход к анализу компаний использую адекватный. Что касается итогов, то призовых мест не занял. В группе и в категории нахожусь в середине списка.

Первый раз пробовал участвовать в подобном ивенте, в следующем году тоже планирую, но буду пробовать себя в более тяжелой категории счета.

#рич #марафон

🇷🇺 Немного рисках заморозки вкладов в РФ, текущей ситуации на рынке и ставке ЦБ

Сейчас очень многих волнует происходящее на российском фондовом рынке, поэтому напишу еще пост на актуальные темы, несмотря на то, что последнее время намного чаще пишу о своих действиях.

❗️ По поводу вкладов. Последние месяцы, почему-то стала обсуждаемой тема заморозки/изъятия вкладов. Честно говоря, вообще не понимаю, кто этот бред выдумал и зачем. Конечно, в мире подобные вещи происходили (заморозки, лимиты или ограничения на снятие наличных), но это, как правило, касается иностранной валюты, чтобы предотвратить её отток. Зачем нужно уничтожать экономику замораживая рублевые вклады, если государство может достичь любых своих целей более щадящими методами? Если вдруг заморозка будет, то это будет своего рода диверсией, так как это моментально уничтожит инвестклимат и доверие к национальной валюте. В общем, я считаю это нереалистичным, поэтому спокойно использую вклады для хранения части кэша.

👆 На самом деле, просто задумайтесь, что будет, если вклады заморозят. Нельзя будет платить по кредитам и рассрочкам, платить налоги, делать крупные покупки и т.д. и т.п. Бред же полный и крах всех отраслей без исключения.

📉 Что касается нашего рынка, то он дешев, но расти пока не торопится. Всё зависит от геополитики. Когда закончится СВО - тогда начнется резкое снижение ставки ЦБ, вряд ли раньше. Мой прогноз таков, что ждать еще около полугода, логику описывал ранее неоднократно. Напомню, что Путин 6 декабря примет участие в заседании высшего Госсовета России и Беларуси, может там будут какие-то новые громкие объявления/заявления на этот счет.

📊 Сейчас российская часть публичного портфеля занимает 56% долю. После небольшого отскока, доля акций в портфеле акций РФ выросла примерно до 58%. Позиции в акциях по убыванию долей: Роснефть, Новатэк, Газпром, Позитив, Яндекс, Хэдхантер, Софтлайн, МТС Банк, Элемент, ИВА, МГКЛ.

👆Экспортеры защищают от девальвации, а ИТ-сектор - чуть ли не единственный, который может дальше активно расти и масштабироваться, поэтому в портфеле именно такие компании.

Высокие ставки (как сейчас) - это уже сейчас проблема для банков и застройщиков, а в среднесроке и для металлургов. Более того, когда закончится СВО, у банков будет непростое время, так как платежеспособность заемщиков ухудшится, поэтому у меня в портфеле только 1 банк, который не завязан на ипотечных кредитах и держу всего на 1,2% портфеля.

В вышеперечисленные отрасли бы не лез, но а там решайте сами 🤝

Не является индивидуальной инвестиционной рекомендацией

Сейчас очень многих волнует происходящее на российском фондовом рынке, поэтому напишу еще пост на актуальные темы, несмотря на то, что последнее время намного чаще пишу о своих действиях.

❗️ По поводу вкладов. Последние месяцы, почему-то стала обсуждаемой тема заморозки/изъятия вкладов. Честно говоря, вообще не понимаю, кто этот бред выдумал и зачем. Конечно, в мире подобные вещи происходили (заморозки, лимиты или ограничения на снятие наличных), но это, как правило, касается иностранной валюты, чтобы предотвратить её отток. Зачем нужно уничтожать экономику замораживая рублевые вклады, если государство может достичь любых своих целей более щадящими методами? Если вдруг заморозка будет, то это будет своего рода диверсией, так как это моментально уничтожит инвестклимат и доверие к национальной валюте. В общем, я считаю это нереалистичным, поэтому спокойно использую вклады для хранения части кэша.

👆 На самом деле, просто задумайтесь, что будет, если вклады заморозят. Нельзя будет платить по кредитам и рассрочкам, платить налоги, делать крупные покупки и т.д. и т.п. Бред же полный и крах всех отраслей без исключения.

📉 Что касается нашего рынка, то он дешев, но расти пока не торопится. Всё зависит от геополитики. Когда закончится СВО - тогда начнется резкое снижение ставки ЦБ, вряд ли раньше. Мой прогноз таков, что ждать еще около полугода, логику описывал ранее неоднократно. Напомню, что Путин 6 декабря примет участие в заседании высшего Госсовета России и Беларуси, может там будут какие-то новые громкие объявления/заявления на этот счет.

📊 Сейчас российская часть публичного портфеля занимает 56% долю. После небольшого отскока, доля акций в портфеле акций РФ выросла примерно до 58%. Позиции в акциях по убыванию долей: Роснефть, Новатэк, Газпром, Позитив, Яндекс, Хэдхантер, Софтлайн, МТС Банк, Элемент, ИВА, МГКЛ.

👆Экспортеры защищают от девальвации, а ИТ-сектор - чуть ли не единственный, который может дальше активно расти и масштабироваться, поэтому в портфеле именно такие компании.

Высокие ставки (как сейчас) - это уже сейчас проблема для банков и застройщиков, а в среднесроке и для металлургов. Более того, когда закончится СВО, у банков будет непростое время, так как платежеспособность заемщиков ухудшится, поэтому у меня в портфеле только 1 банк, который не завязан на ипотечных кредитах и держу всего на 1,2% портфеля.

В вышеперечисленные отрасли бы не лез, но а там решайте сами 🤝

Не является индивидуальной инвестиционной рекомендацией

🥩 Группа Черкизово (GCHE) | В огне инфляции горит прибыль

▫️Капитализация: 160,7 млрд / 3800₽ за акцию

▫️ Выручка ТТМ: 253,5 млрд ₽

▫️ скор. EBITDA ТТМ: 52,3 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 21,6 млрд ₽

▫️ P/E ТТМ: 7,4

▫️Дивиденд 2023: 9%

👉 Финансовые показатели отдельно за 3кв 2024г:

▫️Выручка: 64,3 млрд (+10% г/г)

▫️скор. EBITDA: 13,6 млрд (-22,3% г/г)

▫️скор. ЧП: 7,1 млрд (-41,8% г/г)

✅ Правительство РФ приняло решение выделить дополнительно 57,5 млрд рублей на субсидирование льготных кредитов для АПК, что должно закрыть потребность отрасли до конца года. Но, при этом, ставки по льготным кредитам тоже растут, т. к. стали плавающими.

👉 На конец 3кв 2024г чистый долг Черкизово составил 115,3 млрд рублей при ND / EBITDA = 2,3. При этом, чистые процентные расходы выросли с 3,6 млрд в 2023 году до текущих 7,3 млрд (+102% г/г).

✅ Компания нарастила посевную площадь на 15% г/г до 255 тыс. га благодаря приобретению новых земель, но урожай снизился на 10% г/г до 868 тысяч тонн. Черкизово также ощущает влияние негативных погодных условий, как и Русагро.

❌ Компания разместила новый выпуск облигаций объёмом 7 млрд рублей под КС + 1,35%. Сейчас этот выпуск является самым дорогим по стоимости обслуживания. Очевидно, что одними только льготными займами все потребности не покрываются, а в 2025г нужно будет гасить облигации на 10 млрд (под ставку 9,95%).

❌ В 3кв 2024г рентабельность ощутимо снизилась: рентабельность по EBITDA упала с 30% до 21,2%, а по скор. ЧП с 20,9% до 11,1%. Подробную квартальную отчетность Черкизово не раскрывает, но даже по данным из пресс-релиза виден опережающий рост себестоимости + кратный рост стоимости обслуживания долга.

Вывод:

Несмотря на сильный сезон, отдельно за 3кв 2024г отчет выглядит слабо. Себестоимость растёт быстрее выручки, расходы на обслуживание долга удвоились несмотря на наличие субсидий. При дальнейшем ужесточении условий по льготным кредитам (т. е. при снижении их доступности), Черкизово придется пересматривать инвестиционную программу или див. политику, т. к. сейчас почти весь доступный денежный поток уходит на Capex.

Поводов пересматривать оценку пока не вижу, но если снижение рентабельности сохранится. В целом, акции компании торгуются близко к своей справедливой цене, но потенциала роста от текущих нет.

Не является индивидуальной инвестиционной рекомендацией

#обзор #черкизово #GCHE

▫️Капитализация: 160,7 млрд / 3800₽ за акцию

▫️ Выручка ТТМ: 253,5 млрд ₽

▫️ скор. EBITDA ТТМ: 52,3 млрд ₽

▫️ скор. Чистая прибыль ТТМ: 21,6 млрд ₽

▫️ P/E ТТМ: 7,4

▫️Дивиденд 2023: 9%

👉 Финансовые показатели отдельно за 3кв 2024г:

▫️Выручка: 64,3 млрд (+10% г/г)

▫️скор. EBITDA: 13,6 млрд (-22,3% г/г)

▫️скор. ЧП: 7,1 млрд (-41,8% г/г)

✅ Правительство РФ приняло решение выделить дополнительно 57,5 млрд рублей на субсидирование льготных кредитов для АПК, что должно закрыть потребность отрасли до конца года. Но, при этом, ставки по льготным кредитам тоже растут, т. к. стали плавающими.

👉 На конец 3кв 2024г чистый долг Черкизово составил 115,3 млрд рублей при ND / EBITDA = 2,3. При этом, чистые процентные расходы выросли с 3,6 млрд в 2023 году до текущих 7,3 млрд (+102% г/г).

✅ Компания нарастила посевную площадь на 15% г/г до 255 тыс. га благодаря приобретению новых земель, но урожай снизился на 10% г/г до 868 тысяч тонн. Черкизово также ощущает влияние негативных погодных условий, как и Русагро.

❌ Компания разместила новый выпуск облигаций объёмом 7 млрд рублей под КС + 1,35%. Сейчас этот выпуск является самым дорогим по стоимости обслуживания. Очевидно, что одними только льготными займами все потребности не покрываются, а в 2025г нужно будет гасить облигации на 10 млрд (под ставку 9,95%).

❌ В 3кв 2024г рентабельность ощутимо снизилась: рентабельность по EBITDA упала с 30% до 21,2%, а по скор. ЧП с 20,9% до 11,1%. Подробную квартальную отчетность Черкизово не раскрывает, но даже по данным из пресс-релиза виден опережающий рост себестоимости + кратный рост стоимости обслуживания долга.

Вывод:

Несмотря на сильный сезон, отдельно за 3кв 2024г отчет выглядит слабо. Себестоимость растёт быстрее выручки, расходы на обслуживание долга удвоились несмотря на наличие субсидий. При дальнейшем ужесточении условий по льготным кредитам (т. е. при снижении их доступности), Черкизово придется пересматривать инвестиционную программу или див. политику, т. к. сейчас почти весь доступный денежный поток уходит на Capex.

Поводов пересматривать оценку пока не вижу, но если снижение рентабельности сохранится. В целом, акции компании торгуются близко к своей справедливой цене, но потенциала роста от текущих нет.

Не является индивидуальной инвестиционной рекомендацией

#обзор #черкизово #GCHE

{kind=link}

🛬 Аэрофлот (AFLT) | Когда стоит ждать возобновления дивидендов?

▫️ Капитализация: 191,7 млрд / 48,8₽ за акцию

▫️ Выручка ТТМ: 807,6 млрд ₽

▫️ EBITDA ТТМ: 247,6 млрд ₽

▫️ Чистая прибыль ТТМ: 160,9 млрд ₽

▫️ скор. ЧП 2023: 61,5 млрд ₽

▫️ P/E ТТМ: 3,1

📊 Фин. результаты отдельно за 3кв2024:

▫️ Выручка: 259,4 млрд ₽ (+37,3% г/г)

▫️ скор. EBITDA: 67 млрд ₽ (-9,1% г/г)

▫️ скор. ЧП: 21,6 млрд ₽ (+23,3% г/г)

✅ Аэрофлот сохраняет высокую динамику операционных результатов: за первые 10 месяцев 2024г перевезено 47,3 млн пассажиров (+18,2% г/г). Процент занятости пассажирских кресел составил 90,0% — рекордный результат.

✅ Чистый долг (включая обязательства по лизингу) на конец 3кв2024г составлял 569,4 млрд рублей при ND/EBITDA = 2,3, относительно 2023г долг снизился на 9,7%. Без учета лизинга, у компании была бы чистая денежная позиция в 68 млрд рублей.

👉 Аэрофлот активно погашает банковские кредиты и облигации, объём которых сократился до 53,4 млрд рублей (-39,5% относительно 2023г).

✅ В этом году компания почти полностью перестала получать прямые государственные субсидии (за 9м2024г только 1,8 млрд рублей против 13,8 млрд рублей годом ранее), но это не мешает наращивать чистую прибыль.

⚠️ За 9м2024г общие операционные расходы авиаперевозчика выросли на 30,2% г/г до 553,3 млрд рублей (без учета прочих расходов, где учитывается переоценка обязательств по лизингу). Наиболее активно растут затраты на топливо +47,5% г/г (частично компенсируется демпфером и возвратом акциза), зарплаты +34,8% г/г и тех. обслуживание x2,6 г/г.

❌ На фоне сильных финансовых результатов уже начались спекуляции на тему дивидендов по итогам 2024г. Однако, для этого компании сначала нужно нарастить капитал, который сейчас остаётся отрицательным (-71 млрд по РСБУ и -52,5 млрд по МСФО). При прочих равных, я не ожидаю никаких выплат до 2026г (если повезет, то увидим дивы за 2025й год).

Вывод:

После 4 лет серьезных проблем, компания практически полностью оправилась. Осталось дождаться, когда компания нарастит капитал и снизит чистый долг, что позволит начать платить дивиденды. Главное, чтобы не произошло новых форс-мажоров, которые подорвут операционку компании.

Что касается оценки, то Аэрофлот оценен сейчас также, как и качественные голубые фишки российского рынка, только проблем здесь побольше и дивидендов нет. Если не будет новых проблем, то справедливую цену можно поднять до 35 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #AFLT #Аэрофлот

▫️ Капитализация: 191,7 млрд / 48,8₽ за акцию

▫️ Выручка ТТМ: 807,6 млрд ₽

▫️ EBITDA ТТМ: 247,6 млрд ₽

▫️ Чистая прибыль ТТМ: 160,9 млрд ₽

▫️ скор. ЧП 2023: 61,5 млрд ₽

▫️ P/E ТТМ: 3,1

📊 Фин. результаты отдельно за 3кв2024:

▫️ Выручка: 259,4 млрд ₽ (+37,3% г/г)

▫️ скор. EBITDA: 67 млрд ₽ (-9,1% г/г)

▫️ скор. ЧП: 21,6 млрд ₽ (+23,3% г/г)

✅ Аэрофлот сохраняет высокую динамику операционных результатов: за первые 10 месяцев 2024г перевезено 47,3 млн пассажиров (+18,2% г/г). Процент занятости пассажирских кресел составил 90,0% — рекордный результат.

✅ Чистый долг (включая обязательства по лизингу) на конец 3кв2024г составлял 569,4 млрд рублей при ND/EBITDA = 2,3, относительно 2023г долг снизился на 9,7%. Без учета лизинга, у компании была бы чистая денежная позиция в 68 млрд рублей.

👉 Аэрофлот активно погашает банковские кредиты и облигации, объём которых сократился до 53,4 млрд рублей (-39,5% относительно 2023г).

✅ В этом году компания почти полностью перестала получать прямые государственные субсидии (за 9м2024г только 1,8 млрд рублей против 13,8 млрд рублей годом ранее), но это не мешает наращивать чистую прибыль.

⚠️ За 9м2024г общие операционные расходы авиаперевозчика выросли на 30,2% г/г до 553,3 млрд рублей (без учета прочих расходов, где учитывается переоценка обязательств по лизингу). Наиболее активно растут затраты на топливо +47,5% г/г (частично компенсируется демпфером и возвратом акциза), зарплаты +34,8% г/г и тех. обслуживание x2,6 г/г.

❌ На фоне сильных финансовых результатов уже начались спекуляции на тему дивидендов по итогам 2024г. Однако, для этого компании сначала нужно нарастить капитал, который сейчас остаётся отрицательным (-71 млрд по РСБУ и -52,5 млрд по МСФО). При прочих равных, я не ожидаю никаких выплат до 2026г (если повезет, то увидим дивы за 2025й год).

Вывод:

После 4 лет серьезных проблем, компания практически полностью оправилась. Осталось дождаться, когда компания нарастит капитал и снизит чистый долг, что позволит начать платить дивиденды. Главное, чтобы не произошло новых форс-мажоров, которые подорвут операционку компании.

Что касается оценки, то Аэрофлот оценен сейчас также, как и качественные голубые фишки российского рынка, только проблем здесь побольше и дивидендов нет. Если не будет новых проблем, то справедливую цену можно поднять до 35 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #AFLT #Аэрофлот

{kind=link}

Media is too big

VIEW IN TELEGRAM

📈 Результаты B2C с начала 2024 года:

▫️Клиентов физ. лиц: 110 млн (+1,3 млн)

▫️Подписчики СберПрайм: 18 млн (+50%)

▫️MAU Сбербанк Онлайн: 83 млн (+1,2 млн)

▫️Участники СберСпасибо: 90 млн (+12,8 млн)

Что касается корпоративного сегмента, то здесь много интересного:

👉 На сегодняшний день, у Сбера всего 3,2 млн корпоративных клиентов, а корпоративный портфель вырос с начала года на 18%, что существенно опережает инфляцию. Ключевые корпоративные клиенты работают в следящих отраслях: металлургия, логистика и жилищное строительство. Кредитный портфель девелоперов жилья вырос до 5,4 трлн р (т.е. с участием банка строится примерно 65 млн кв. м жилья).

✅ Сбер активно внедряет ИИ в свою деятельность. Автоматическая система принятие решений на основе ИИ-моделей применяется при вынесении 90% решений по сделкам оборотного кредитования корпоративных клиентов. С применением ИИ выдано уже более 2 трлн кредитов.

👆 Вообще, Сбер оценивает в 450 млрд р эффект от применения искусственного интеллекта в 2024м году. Более 9 тысяч корпоративных клиентов используют генеративный ИИ (нейросеть GigaChat) через API. Общее количество пользователей GigaChat перевалило за 7,5 млн и прогнозируется больше 20 млн в 2025м году. А с помощью AI-ассистента GigaCode уже создается порядка 40% кода разработчика.

👉 Для корпоративных клиентов открыто 12 точек в новых регионах РФ (ЛДНР). Потенциально, это дополнительный драйвер роста на операционном уровне.

📊 Финансовые результаты:

Жесткая ДКП создает непростые времена для банковского сектора, поэтому в ближайшем будущем ожидается снижение темпов роста кредитования. Тем не менее 2024й год будет хорошим. Рентабельность капитала у Сбера за 9м2024 превысила 25%, а по итогам года, со слов Грефа, будет достигнут уровень 23%, а в 2025м году планируется удержать этот показатель на уровне 22%.

По прогнозам Сбера, достаточность капитала H20.0 в 2025м году ожидается на уровне 13,3% (с учетом выплаты дивдиендов в 50% от прибыли за 2024й год), чистые комиссионные доходы вырастут на 7-10%, а чистая процентная маржа будет выше 5,6%.

Вывод:

Несмотря на ситуацию в секторе, у Сбера всё будет неплохо + текущая оценка акций, на мой взгляд, выглядит уже вполне привлекательно.

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

📈 Крипта и ничего больше

Биткоин в моменте был дороже $100000, если запас для его роста и остается, то небольшой. $100-120к - это, вероятнее всего, потолок в этом цикле по целому ряду причин, которые описывал еще в начале года (здесь, здесь и здесь).

Если кратко, то причины следующие:

1. Майнинг при текущей цене стал прибыльным, поэтому продажи со стороны майнеров сейчас выросли. С конца апреля 2024 по ноябрь 2024 майнинг был убыточным.

2. Капитализация Биткоина уже $2 трлн, разгонять дальше его в цене тяжело, так как нужно много ликвидности. Основной поставщик ликвидности - это США, где денежная масса до сих пор ниже пиков 2022 года.

3. Уже просто нет людей, которые не знают о крипте и биткоине, а самый сильный инструмент привлечения средств отсталых групп инвесторов (BTC ETF) работает на полную катушку уже год.

👆 В общем, в битке уже ловить особо нечего, на свой страх и риск, возможно, еще имеет место сосредотачиваться на альтах (там еще есть истории, которые могут спекулятивно кратно вырасти).

❗️О перспективах

💰 Сейчас уже активно работает прогрев на тему того, что крупные корпорации в США (типа Microsoft) вот-вот будут инвестировать в Биткоин сотни миллиардов + еще США будут формировать стратегический резерв, покупая Биткоин. Если это будет так, то, конечно же, биток взлетит в цене, только вот это сильнейшим ударом по финансовой системе США и вообще непонятно, зачем это им нужно.

Объясню почему:

1. Биткоин уже и так на 1/10 как $. Если его распампить до $1 млн, то считайте, что доллар он уже заменит по своим масштабам.

2. При росте капитализации биткоина до таких значений, очень многие давние держатели станут буквально мультимиллонерами-миллиардерами, которые смогут спокойно себе перемещать капитал в любую точку мира, скрывать доходы, инвестировать и платить налоги там, где им вздумается, а этот банкет будет за счет государства и крупных корпораций, которые вдруг решат тарить Биток по 100к+. Все это будет происходить при незнании того, кто владеет львиной долей монет. Не кажется ли это странным? С чего такая щедрость со стороны государства и корпораций вдруг?

3. Про переход на все расчеты в битках. В истории с битком все вдруг забыли, что инфляция в долгосроке - это ОБЯЗАТЕЛЬНАЯ составляющая рыночной экономики. Она может быть небольшой, но должна быть, так как она заставляет что-то делать и куда-то вкладывать средства, чтобы капитал не сгорал, тем самым рождая новые проекты и двигая прогресс. В утопическом сценарии, заработанные биткоины тупо нет смысла никуда вкладывать (так как максимальное их количество определено), поэтому со временем они просто сосредоточатся в нескольких руках и всё.

4. Не буду подробно останавливаться на моменте, что всего несколько майнеров контролируют большую часть сети битка. За остальную крипту вообще на этот счет комментарии лишние.

✅ Чтобы там не пели за госрезервы в биткоинах, в итоге в США введут CBDC, как это делают уже многие страны + может будут активно использоваться стейблкоины, а остальная крипта никакой ценности не представляет по факту. Любому государству важен контроль, никакому государству не нужны миллиардеры, имеющие возможность за минуту вывести весь свой капитал куда-то там. Сомневаюсь, что Штаты подпишутся на анархию. 😁

Биткоин в моменте был дороже $100000, если запас для его роста и остается, то небольшой. $100-120к - это, вероятнее всего, потолок в этом цикле по целому ряду причин, которые описывал еще в начале года (здесь, здесь и здесь).

Если кратко, то причины следующие:

1. Майнинг при текущей цене стал прибыльным, поэтому продажи со стороны майнеров сейчас выросли. С конца апреля 2024 по ноябрь 2024 майнинг был убыточным.

2. Капитализация Биткоина уже $2 трлн, разгонять дальше его в цене тяжело, так как нужно много ликвидности. Основной поставщик ликвидности - это США, где денежная масса до сих пор ниже пиков 2022 года.

3. Уже просто нет людей, которые не знают о крипте и биткоине, а самый сильный инструмент привлечения средств отсталых групп инвесторов (BTC ETF) работает на полную катушку уже год.

👆 В общем, в битке уже ловить особо нечего, на свой страх и риск, возможно, еще имеет место сосредотачиваться на альтах (там еще есть истории, которые могут спекулятивно кратно вырасти).

❗️О перспективах

Объясню почему:

1. Биткоин уже и так на 1/10 как $. Если его распампить до $1 млн, то считайте, что доллар он уже заменит по своим масштабам.

2. При росте капитализации биткоина до таких значений, очень многие давние держатели станут буквально мультимиллонерами-миллиардерами, которые смогут спокойно себе перемещать капитал в любую точку мира, скрывать доходы, инвестировать и платить налоги там, где им вздумается, а этот банкет будет за счет государства и крупных корпораций, которые вдруг решат тарить Биток по 100к+. Все это будет происходить при незнании того, кто владеет львиной долей монет. Не кажется ли это странным? С чего такая щедрость со стороны государства и корпораций вдруг?

3. Про переход на все расчеты в битках. В истории с битком все вдруг забыли, что инфляция в долгосроке - это ОБЯЗАТЕЛЬНАЯ составляющая рыночной экономики. Она может быть небольшой, но должна быть, так как она заставляет что-то делать и куда-то вкладывать средства, чтобы капитал не сгорал, тем самым рождая новые проекты и двигая прогресс. В утопическом сценарии, заработанные биткоины тупо нет смысла никуда вкладывать (так как максимальное их количество определено), поэтому со временем они просто сосредоточатся в нескольких руках и всё.

4. Не буду подробно останавливаться на моменте, что всего несколько майнеров контролируют большую часть сети битка. За остальную крипту вообще на этот счет комментарии лишние.

✅ Чтобы там не пели за госрезервы в биткоинах, в итоге в США введут CBDC, как это делают уже многие страны + может будут активно использоваться стейблкоины, а остальная крипта никакой ценности не представляет по факту. Любому государству важен контроль, никакому государству не нужны миллиардеры, имеющие возможность за минуту вывести весь свой капитал куда-то там. Сомневаюсь, что Штаты подпишутся на анархию. 😁

Please open Telegram to view this post

VIEW IN TELEGRAM

🏠 ЦИАН (CIAN) | Выручка упала вместе со спросом на новостройки

▫️Капитализация: 34,9 млрд ₽ / 499₽ за расписку

▫️Выручка ТТМ: 12,8 млрд

▫️скор. EBITDA ТТМ: 3 млрд

▫️скор. Чистая прибыль ТТМ: 1,9 млрд

▫️P/E ТТМ: 19,2

▫️P/E fwd 2024: 17

▫️P/B: 3,9

▫️fwd дивиденд 2024: 23,6%

👉 Отдельно результаты за 3кв2024г:

▫️ Выручка: 3,2 млрд (-2% г/г)

▫️ скор. EBITDA: 500 млн (-54% г/г)

▫️ скор. Чистая прибыль: 100 млн (-83,3% г/г)

✅ Объём денежных средств и эквивалентов на балансе к концу 3кв2024г вырос до 8,5 млрд рублей. Чистая денежная позиция составляет 7,5 млрд, её вполне могут направить на дивиденды после переезда, тогда див. доходность к текущим ценам составит около 21% + еще возможна выплата за 2024й год.

👆 Помимо спец. дивидендов за все пропущенные периоды, менеджмент не исключает возможность байбэка.

✅ С начала года Циан получил чистый процентный доход в 460 млн рублей (+148,4% г/г), это обеспечило чуть более 31% скор. ЧП за период. Очевидно, что после выплаты спец. дивидендов таких доходов уже не будет, поэтому прибыль 2025 года будет уже намного более скромной.

❌ Компания сообщает о падении рынка новостроек в 3кв2024г на 53% г/г, при сокращении выданных ипотечных кредитов на 52% г/г. Условия на рынке сложные, что отражается и на результатах Циана (хотя, здесь всё намного лучше, чем у застройщиков).

❌ Отдельно за 3кв2024г, при сокращении выручки на 2% г/г, компания показывает рост операционных расходов на 23,8% г/г. В результате операционная прибыль обвалилась до 227 млн рублей (-73,6% г/г). Без процентных доходов, на уровне скор. ЧП бизнес отработал бы в ноль.

Вывод:

Переезд Циана близок к своему завершению, уже в январе 2025г ожидается регистрация проспекта эмиссии акций МКПАО. Во многом компания повторяет шаги Хедхантера (полноценная редомициляция, подготовка спец. дивиденда за пропущенные периоды и возможный байбэк для компенсации "навеса" на старте торгов). Однако, важно понимать, что для Хедхантера сейчас лучшее время из-за дефицита рабочей силы, а в недвижимости ближайшее время продолжится спад.

Бизнес вряд ли сильно пострадает от спада на рынке недвижимости, так как спрос на рекламу со стороны застройщиков, по идее, должен расти, однако темпы роста все-равно замедлятся. Что касается оценки, то акции сейчас стоят вполне справедливо, если учитывать, что спец. дивиденд будет выплачен.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЦИАН #CIAN

▫️Капитализация: 34,9 млрд ₽ / 499₽ за расписку

▫️Выручка ТТМ: 12,8 млрд

▫️скор. EBITDA ТТМ: 3 млрд

▫️скор. Чистая прибыль ТТМ: 1,9 млрд

▫️P/E ТТМ: 19,2

▫️P/E fwd 2024: 17

▫️P/B: 3,9

▫️fwd дивиденд 2024: 23,6%

👉 Отдельно результаты за 3кв2024г:

▫️ Выручка: 3,2 млрд (-2% г/г)

▫️ скор. EBITDA: 500 млн (-54% г/г)

▫️ скор. Чистая прибыль: 100 млн (-83,3% г/г)

✅ Объём денежных средств и эквивалентов на балансе к концу 3кв2024г вырос до 8,5 млрд рублей. Чистая денежная позиция составляет 7,5 млрд, её вполне могут направить на дивиденды после переезда, тогда див. доходность к текущим ценам составит около 21% + еще возможна выплата за 2024й год.

👆 Помимо спец. дивидендов за все пропущенные периоды, менеджмент не исключает возможность байбэка.

✅ С начала года Циан получил чистый процентный доход в 460 млн рублей (+148,4% г/г), это обеспечило чуть более 31% скор. ЧП за период. Очевидно, что после выплаты спец. дивидендов таких доходов уже не будет, поэтому прибыль 2025 года будет уже намного более скромной.

❌ Компания сообщает о падении рынка новостроек в 3кв2024г на 53% г/г, при сокращении выданных ипотечных кредитов на 52% г/г. Условия на рынке сложные, что отражается и на результатах Циана (хотя, здесь всё намного лучше, чем у застройщиков).

❌ Отдельно за 3кв2024г, при сокращении выручки на 2% г/г, компания показывает рост операционных расходов на 23,8% г/г. В результате операционная прибыль обвалилась до 227 млн рублей (-73,6% г/г). Без процентных доходов, на уровне скор. ЧП бизнес отработал бы в ноль.

Вывод:

Переезд Циана близок к своему завершению, уже в январе 2025г ожидается регистрация проспекта эмиссии акций МКПАО. Во многом компания повторяет шаги Хедхантера (полноценная редомициляция, подготовка спец. дивиденда за пропущенные периоды и возможный байбэк для компенсации "навеса" на старте торгов). Однако, важно понимать, что для Хедхантера сейчас лучшее время из-за дефицита рабочей силы, а в недвижимости ближайшее время продолжится спад.

Бизнес вряд ли сильно пострадает от спада на рынке недвижимости, так как спрос на рекламу со стороны застройщиков, по идее, должен расти, однако темпы роста все-равно замедлятся. Что касается оценки, то акции сейчас стоят вполне справедливо, если учитывать, что спец. дивиденд будет выплачен.

Не является индивидуальной инвестиционной рекомендацией

#обзор #ЦИАН #CIAN

{kind=link}

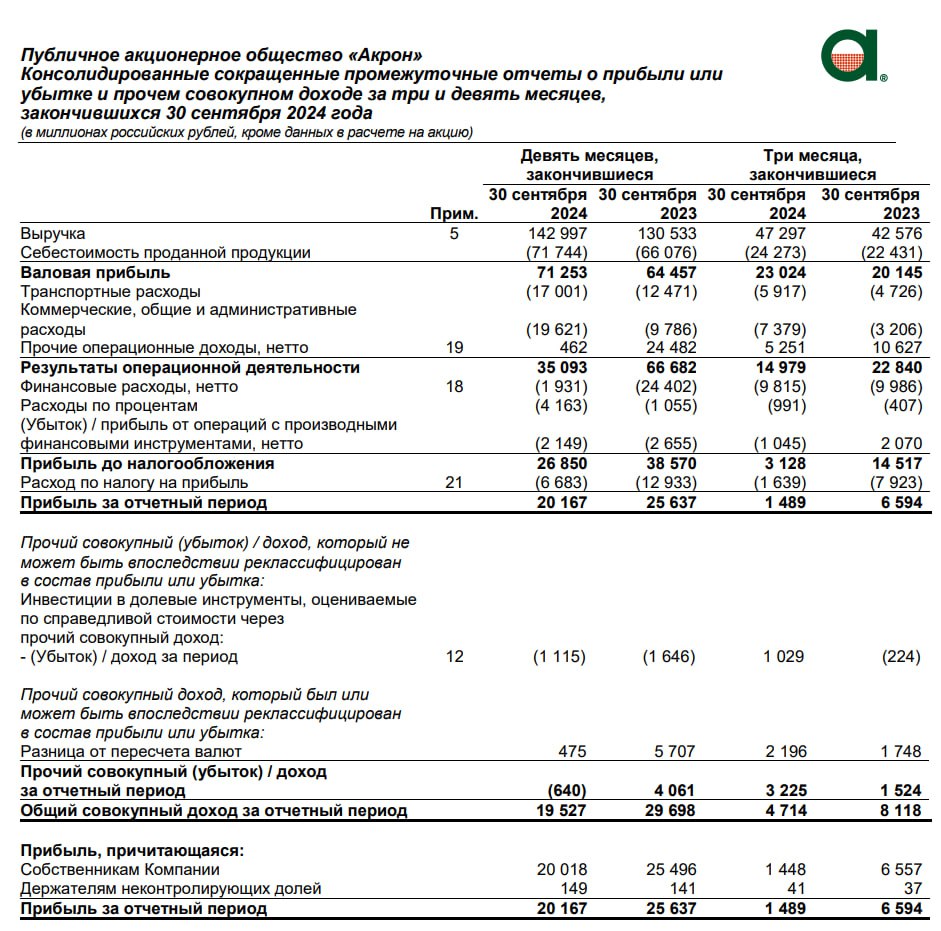

🌾 Акрон (AKRN) | Что происходит с самым дорогим представителем сектора?

▫️Капитализация: 630 млрд ₽ / 17130₽ за акцию

▫️Выручка ТТМ: 192 млрд ₽

▫️EBITDA ТТМ: 62 млрд ₽

▫️Чистая прибыль ТТМ: 30 млрд ₽

▫️скор. ЧП ТТМ: 30,3 млрд ₽

▫️скор. P/E ТТМ: 20,8

▫️P/B: 3,3

▫️fwd дивиденды 2024: 2,5-3%

👉 Результаты за 3кв2024г:

▫️Выручка: 47,3 млрд ₽ (+11,1% г/г)

▫️EBITDA: 13,7 млрд ₽ (-8,8% г/г)

▫️скор. ЧП: 8,4 млрд ₽ (-10,6% г/г)

✅ Выручка в рублях растёт , но только благодаря девальвации. Если посмотреть на результаты за 9м2024 в долларах, то рост околонулевой, а EBITDA сократилась на 21% (против падения EBITDA в рублях на 13%).

Цены на удобрения перестали падать, но восстановление происходит крайне медленно. До нового QE и витка инфляции вряд ли что-то сильно изменится на товарном рынке.

👉 На операционном уровне бизнес не растёт: объём производства за 9м2024г составил 6,3 тыс. тонн (на уровне прошлого года), объём реализации основной продукции вырос всего на 1% г/г до 6,4 тыс. тонн.

❌ Отдельно за 3кв2024г убыток на уровне свободного денежного потока Акрона (с учетом займов выданных) составил -5,6 млрд рублей. Капитальные затраты на покупку ОС и НА остались на уровне прошлого года.

❌ После недавних приобретений (консолидация 90% АО «ВКК») чистый долг вырос до 103,3 млрд рублей при ND / EBITDA = 1,67. Обслуживание долга всё ещё остаётся относительно доступным, но оно будет дорожать по мере изменения структуры долга в сторону рублевых займов.

👉Недавно компания разместила облигации на 12 млрд рублей под КС + 1,75% и размещается новый выпуск объёмом до 12 млрд рублей под КС + 3,25%.

Вывод:

Несмотря на более низкую маржинальность, наличие чистого долга и отсутствие роста цен на удобрения, компания продолжает торговаться с fwd p/e больше 20, столько не стоят компании даже в США.

На мой взгляд, компания оценена дорого КуйбышевАзот и Фосагро более интересные альтернативы, которые торгуются с дисконтом.

Не является индивидуальной инвестиционной рекомендацией

#обзор #акрон #AKRN

▫️Капитализация: 630 млрд ₽ / 17130₽ за акцию

▫️Выручка ТТМ: 192 млрд ₽

▫️EBITDA ТТМ: 62 млрд ₽

▫️Чистая прибыль ТТМ: 30 млрд ₽

▫️скор. ЧП ТТМ: 30,3 млрд ₽

▫️скор. P/E ТТМ: 20,8

▫️P/B: 3,3

▫️fwd дивиденды 2024: 2,5-3%

👉 Результаты за 3кв2024г:

▫️Выручка: 47,3 млрд ₽ (+11,1% г/г)

▫️EBITDA: 13,7 млрд ₽ (-8,8% г/г)

▫️скор. ЧП: 8,4 млрд ₽ (-10,6% г/г)

✅ Выручка в рублях растёт , но только благодаря девальвации. Если посмотреть на результаты за 9м2024 в долларах, то рост околонулевой, а EBITDA сократилась на 21% (против падения EBITDA в рублях на 13%).

Цены на удобрения перестали падать, но восстановление происходит крайне медленно. До нового QE и витка инфляции вряд ли что-то сильно изменится на товарном рынке.

👉 На операционном уровне бизнес не растёт: объём производства за 9м2024г составил 6,3 тыс. тонн (на уровне прошлого года), объём реализации основной продукции вырос всего на 1% г/г до 6,4 тыс. тонн.

❌ Отдельно за 3кв2024г убыток на уровне свободного денежного потока Акрона (с учетом займов выданных) составил -5,6 млрд рублей. Капитальные затраты на покупку ОС и НА остались на уровне прошлого года.

❌ После недавних приобретений (консолидация 90% АО «ВКК») чистый долг вырос до 103,3 млрд рублей при ND / EBITDA = 1,67. Обслуживание долга всё ещё остаётся относительно доступным, но оно будет дорожать по мере изменения структуры долга в сторону рублевых займов.

👉Недавно компания разместила облигации на 12 млрд рублей под КС + 1,75% и размещается новый выпуск объёмом до 12 млрд рублей под КС + 3,25%.

Вывод:

Несмотря на более низкую маржинальность, наличие чистого долга и отсутствие роста цен на удобрения, компания продолжает торговаться с fwd p/e больше 20, столько не стоят компании даже в США.

На мой взгляд, компания оценена дорого КуйбышевАзот и Фосагро более интересные альтернативы, которые торгуются с дисконтом.

Не является индивидуальной инвестиционной рекомендацией

#обзор #акрон #AKRN

{kind=link}

⚡️ МВидео запустила сервис выдачи денежных займов до 100 т.р. своим клиентам на срок до 12 месяцев, интересно, что эти деньги клиенты могут использовать не только для покупок в М.видео и Эльдорадо, но и для других целей. Фактически, компания начала развивать новое направление бизнеса, так как услуги предоставляются через собственную микрофинансовую компанию.

👆 В дополнение к этому, компания объявила о выходе на высокомаржинальный вторичный рынок смартфонов, запустив новые сервисы traid in (когда можно сдать один или несколько смартфонов и купить любой товар в магазине со скидкой), а также услугу выкупа смартфонов с их последующей сервисной подготовкой и перепродажей.

Судя по таким новостям, компания развивать новые более маржинальные направления бизнеса, повысить трафик клиентов и рассчитывает на снижение ставки в среднесрочной перспективе, так как в других сценариях тратить кэш на выкуп техники и выдачу микрозаймов довольно рискованно.

✅ Когда ЦБ начнет снижать ставку, от этого больше всего выиграют все компании с большим долгом, за счет снижения % расходов, а большие убытки могут быстро перерасти в прибыль. Мое мнение по поводу ставки ЦБ особо не меняется, жду её сильного снижения не раньше, чем завершения СВО, а СВО имеет все шансы закончиться уже в 1п2025, причины описывал ранее неоднократно.

👆 В дополнение к этому, компания объявила о выходе на высокомаржинальный вторичный рынок смартфонов, запустив новые сервисы traid in (когда можно сдать один или несколько смартфонов и купить любой товар в магазине со скидкой), а также услугу выкупа смартфонов с их последующей сервисной подготовкой и перепродажей.

Судя по таким новостям, компания развивать новые более маржинальные направления бизнеса, повысить трафик клиентов и рассчитывает на снижение ставки в среднесрочной перспективе, так как в других сценариях тратить кэш на выкуп техники и выдачу микрозаймов довольно рискованно.

✅ Когда ЦБ начнет снижать ставку, от этого больше всего выиграют все компании с большим долгом, за счет снижения % расходов, а большие убытки могут быстро перерасти в прибыль. Мое мнение по поводу ставки ЦБ особо не меняется, жду её сильного снижения не раньше, чем завершения СВО, а СВО имеет все шансы закончиться уже в 1п2025, причины описывал ранее неоднократно.

💻 Диасофт (DIAS) | Акции компании сильно упали после IPO. Есть ли потенциал роста?

▫️Капитализация: 39,2 млрд ₽ / 3700₽ за акцию

▫️Выручка ТТМ: 9,8 млрд ₽

▫️EBITDA ТТМ: 3,7 млрд ₽

▫️Чистая прибыль ТТМ: 3 млрд ₽

▫️P/E ТТМ: 13

▫️P/B: 6,5

▫️fwd дивиденды 2024: 10%

👉 Результаты отдельно за 1П2024г (2 и 3 календарный кварталы):

▫️Выручка: 4,1 млрд ₽ (+20,8% г/г)

▫️EBITDA: 960,4 млн ₽ (-19,4% г/г)

▫️Чистая прибыль: 714,2 млрд ₽ (-5,6% г/г)

👆 Традиционно, результаты 1-3 календарные кварталы являются непоказательными для компаний ИТ-сектора, поэтому ждем годового отчета, чтобы увидеть адекватную картину по финансовым результатом.

✅ К 2026г Диасофт планирует выйти на 20,6 млрд р выручки при рентабельности по EBITDA в 45% (т.е. чуть более 9 млрд рублей). Достигнуть таких результатов в компании рассчитывают в том числе и благодаря выводу на рынок новых продуктов.

👉 На фоне повышенных расходов на персонал, менеджмент снизил прогнозную рентабельность по EBITDA до 40-42% (ранее ожидалось 42-45%, целевой уровень на 2026г по-прежнему составляет 45%).

✅ Таким образом, если выручка в 2024м году вырастет до 12,3 млрд р, то при выплате 80% от EBITDA, суммарные дивиденды за 2024й год составят около 10% к текущей цене акций. Однако, со 2кв2026 выплаты согласно див. политике будут меньше (не менее 50% от EBITDA).

❌ Компания по-прежнему сохраняет планы провести SPO, но хотят дождаться более выгодных условий по размещению. Байбэк по текущим ценам тоже не рассматривают.

❌ Темпы роста выручки ощутимо отклонились от целевых 30% в год (в целом, я в свои прогнозы их и не закладывал), рентабельность снижается на фоне опережающего роста расходов. Чтобы выполнить прогноз, бизнес должен прибавить по выручке во 2П2024г примерно 36% г/г.

❌ В соответствии с указом Президента РФ уже 1 января 2025г все объекты КИИ должны перейти на использование отечественного ПО, но уже очевидно, что этого не произойдет, сроки сдвигаются. По данным Минцифры, только 20% компаний будут готовы к переходу, отсрочки просят даже крупные гос. компании. Частично, это означает, что импортозамещение продолжится и выручки ряда российских ИТ-компаний продолжат быстро расти, замещая иностранных конкурентов.

Вывод:

Бизнес ощутимо замедляется, но менеджмент сохраняет в силе прогнозы по росту 30% и более в год, а текущие результаты объясняются переносом ряда продаж на следующий квартал (похожая ситуация наблюдалась и у Позитива). Стратегия роста Диасофта опирается на СУБД, но пока это незначительная часть бизнеса и не факт, что эти ожидания в итоге оправдаются.

На мой взгляд, компания оценена очень дешево и справедливая цена акций составляет более 6000р. Несмотря на то, что у меня уже немало компаний ИТ-сектора в российском портфеле и он загружен акциями почти на 60%, планирую добавить еще Диасофт.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Диасофт #DIAS

▫️Капитализация: 39,2 млрд ₽ / 3700₽ за акцию

▫️Выручка ТТМ: 9,8 млрд ₽

▫️EBITDA ТТМ: 3,7 млрд ₽

▫️Чистая прибыль ТТМ: 3 млрд ₽

▫️P/E ТТМ: 13

▫️P/B: 6,5

▫️fwd дивиденды 2024: 10%

👉 Результаты отдельно за 1П2024г (2 и 3 календарный кварталы):

▫️Выручка: 4,1 млрд ₽ (+20,8% г/г)

▫️EBITDA: 960,4 млн ₽ (-19,4% г/г)

▫️Чистая прибыль: 714,2 млрд ₽ (-5,6% г/г)

👆 Традиционно, результаты 1-3 календарные кварталы являются непоказательными для компаний ИТ-сектора, поэтому ждем годового отчета, чтобы увидеть адекватную картину по финансовым результатом.

✅ К 2026г Диасофт планирует выйти на 20,6 млрд р выручки при рентабельности по EBITDA в 45% (т.е. чуть более 9 млрд рублей). Достигнуть таких результатов в компании рассчитывают в том числе и благодаря выводу на рынок новых продуктов.

👉 На фоне повышенных расходов на персонал, менеджмент снизил прогнозную рентабельность по EBITDA до 40-42% (ранее ожидалось 42-45%, целевой уровень на 2026г по-прежнему составляет 45%).

✅ Таким образом, если выручка в 2024м году вырастет до 12,3 млрд р, то при выплате 80% от EBITDA, суммарные дивиденды за 2024й год составят около 10% к текущей цене акций. Однако, со 2кв2026 выплаты согласно див. политике будут меньше (не менее 50% от EBITDA).

❌ Компания по-прежнему сохраняет планы провести SPO, но хотят дождаться более выгодных условий по размещению. Байбэк по текущим ценам тоже не рассматривают.

❌ Темпы роста выручки ощутимо отклонились от целевых 30% в год (в целом, я в свои прогнозы их и не закладывал), рентабельность снижается на фоне опережающего роста расходов. Чтобы выполнить прогноз, бизнес должен прибавить по выручке во 2П2024г примерно 36% г/г.

❌ В соответствии с указом Президента РФ уже 1 января 2025г все объекты КИИ должны перейти на использование отечественного ПО, но уже очевидно, что этого не произойдет, сроки сдвигаются. По данным Минцифры, только 20% компаний будут готовы к переходу, отсрочки просят даже крупные гос. компании. Частично, это означает, что импортозамещение продолжится и выручки ряда российских ИТ-компаний продолжат быстро расти, замещая иностранных конкурентов.

Вывод:

Бизнес ощутимо замедляется, но менеджмент сохраняет в силе прогнозы по росту 30% и более в год, а текущие результаты объясняются переносом ряда продаж на следующий квартал (похожая ситуация наблюдалась и у Позитива). Стратегия роста Диасофта опирается на СУБД, но пока это незначительная часть бизнеса и не факт, что эти ожидания в итоге оправдаются.

На мой взгляд, компания оценена очень дешево и справедливая цена акций составляет более 6000р. Несмотря на то, что у меня уже немало компаний ИТ-сектора в российском портфеле и он загружен акциями почти на 60%, планирую добавить еще Диасофт.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Диасофт #DIAS

{kind=link}

ММЦБ Обзор..pdf

348.3 KB

📊 Подробный анализ компании ПАО "ММЦБ" (Гемабанк)

Сделал подробный анализ одной из компаний биотехнологического сектора, которая входит в холдинг ПАО "Артген". Биотехнологический сектор тоже является перспективным на российском рынке, однако там нет моментального финансового эффекта импортозамещения, так как для внедрения любой технически сложной услуги или запуска препарата требуются годы работы.

👉 ММЦБ сейчас не производит никакие препараты, а оказывает услуги персонального хранения стволовых клеток пуповинной крови и ткани пупочного канатика в целях биологического страхования жизни. Этот бизнес очень стабилен и практически не подвержен негативному влиянию внешних факторов.

👆 В начале 2024 года «Гемабанк» и «Свифтген» заключили договор о совместных проектах, целью которых является разработка и внедрение в практику генотерапевтических препаратов для пациентов с заболеваниями гемофилия А, гемофилия В и ВИЧ-инфекцией.

Сделал подробный анализ одной из компаний биотехнологического сектора, которая входит в холдинг ПАО "Артген". Биотехнологический сектор тоже является перспективным на российском рынке, однако там нет моментального финансового эффекта импортозамещения, так как для внедрения любой технически сложной услуги или запуска препарата требуются годы работы.

👉 ММЦБ сейчас не производит никакие препараты, а оказывает услуги персонального хранения стволовых клеток пуповинной крови и ткани пупочного канатика в целях биологического страхования жизни. Этот бизнес очень стабилен и практически не подвержен негативному влиянию внешних факторов.

👆 В начале 2024 года «Гемабанк» и «Свифтген» заключили договор о совместных проектах, целью которых является разработка и внедрение в практику генотерапевтических препаратов для пациентов с заболеваниями гемофилия А, гемофилия В и ВИЧ-инфекцией.

💊 Озон Фармацевтика (OZPH) | Обзор отчёта по МСФО за 3кв2024г

▫️Капитализация: 34,9 млрд ₽ / 31,7₽ за акцию

▫️Выручка ТТМ: 24,3 млрд ₽

▫️скор. EBITDA ТТМ: 9,2 млрд ₽

▫️Чистая прибыль ТТМ: 4,9 млрд ₽

▫️fwd P/E 2024: 6

▫️P/B: 1,5

▫️fwd дивиденды 2024: 6%

👉 Результаты отдельно за 3кв2024г:

▫️Выручка: 5,6 млрд ₽ (-4,8% г/г)

▫️скор. EBITDA: 1,8 млрд ₽ (-37,6% г/г)

▫️скор. ЧП: 626,3 млн ₽ (-67,6% г/г)

✅ На конец 3кв2024г чистый долг компании составлял 10,1 млрд рублей при ND / EBITDA = 1,1. К концу года долговая нагрузка подрастёт из-за дальнейшей реализации инвестпрограммы. Долг не дешёвый, средняя ставка по портфелю займов — 18,4%. Основные погашения предстоят в 2026г.

👉 Озон-Фарма активно инвестирует в развитие бизнеса: с начала года капитальные затраты составили 2,4 млрд рублей (против 362,6 млн рублей годом ранее). Кратный рост связан с закупкой оборудования под новые производственные мощности, которые планируется открыть к 2027г.

✅ Всего по итогам года менеджмент планирует проинвестировать от 3 до 4 млрд рублей (в основном на новые производственные площадки и регистрацию препаратов). Так или иначе, ближайшее время Capex будет оставаться повышенным.

❌ На фоне повышенных капитальных затрат, свободный денежный поток за 9м 2024г сократился на 26,5% г/г до 3,8 млрд руб (-26,5% год к году). При этом, отдельно за 3кв2024г компания получила убыток на уровне FCF в 1,8 млрд рублей.

❌ Сразу после завершения IPO, компания отчитывается об ощутимом падении всех основных показателей. Менеджмент ссылается на высокую базу 2П2023г (тогда реализовался некоторый отложенный спрос) и инвестиции в продвижение препаратов.

👆 Продвижение препараторов - это, своего рода, форма демпинга рынка с целью увеличить долю компании по некоторым лекарствам. Выражается это в снижении средней стоимости реализации упаковки на 8,6% г/г при росте объёма продаж на 4,1% г/г.

Вывод:

Компания постепенно реализует свою стратегию роста на средства привлеченные c IPO. В 2027г ожидается открытие новых производственных площадок, что позволит нарастить производство препаратов (в том числе Озон-Фарма начнет производить биосимиляры). При этом, мы видим, что текущее производство загружено только на 68%, а для стимулирования объёма продаж приходится снижать цены реализации. В общем, далеко не всё однозначно.

Учитывая перспективы развития компании, текущая оценка выглядит вполне интересно для покупки в долгосрок. С момента IPO, мое мнение по компании не изменилось.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фармацевтика #OZPH

▫️Капитализация: 34,9 млрд ₽ / 31,7₽ за акцию

▫️Выручка ТТМ: 24,3 млрд ₽

▫️скор. EBITDA ТТМ: 9,2 млрд ₽

▫️Чистая прибыль ТТМ: 4,9 млрд ₽

▫️fwd P/E 2024: 6

▫️P/B: 1,5

▫️fwd дивиденды 2024: 6%

👉 Результаты отдельно за 3кв2024г:

▫️Выручка: 5,6 млрд ₽ (-4,8% г/г)

▫️скор. EBITDA: 1,8 млрд ₽ (-37,6% г/г)

▫️скор. ЧП: 626,3 млн ₽ (-67,6% г/г)

✅ На конец 3кв2024г чистый долг компании составлял 10,1 млрд рублей при ND / EBITDA = 1,1. К концу года долговая нагрузка подрастёт из-за дальнейшей реализации инвестпрограммы. Долг не дешёвый, средняя ставка по портфелю займов — 18,4%. Основные погашения предстоят в 2026г.

👉 Озон-Фарма активно инвестирует в развитие бизнеса: с начала года капитальные затраты составили 2,4 млрд рублей (против 362,6 млн рублей годом ранее). Кратный рост связан с закупкой оборудования под новые производственные мощности, которые планируется открыть к 2027г.

✅ Всего по итогам года менеджмент планирует проинвестировать от 3 до 4 млрд рублей (в основном на новые производственные площадки и регистрацию препаратов). Так или иначе, ближайшее время Capex будет оставаться повышенным.

❌ На фоне повышенных капитальных затрат, свободный денежный поток за 9м 2024г сократился на 26,5% г/г до 3,8 млрд руб (-26,5% год к году). При этом, отдельно за 3кв2024г компания получила убыток на уровне FCF в 1,8 млрд рублей.

❌ Сразу после завершения IPO, компания отчитывается об ощутимом падении всех основных показателей. Менеджмент ссылается на высокую базу 2П2023г (тогда реализовался некоторый отложенный спрос) и инвестиции в продвижение препаратов.

👆 Продвижение препараторов - это, своего рода, форма демпинга рынка с целью увеличить долю компании по некоторым лекарствам. Выражается это в снижении средней стоимости реализации упаковки на 8,6% г/г при росте объёма продаж на 4,1% г/г.

Вывод:

Компания постепенно реализует свою стратегию роста на средства привлеченные c IPO. В 2027г ожидается открытие новых производственных площадок, что позволит нарастить производство препаратов (в том числе Озон-Фарма начнет производить биосимиляры). При этом, мы видим, что текущее производство загружено только на 68%, а для стимулирования объёма продаж приходится снижать цены реализации. В общем, далеко не всё однозначно.

Учитывая перспективы развития компании, текущая оценка выглядит вполне интересно для покупки в долгосрок. С момента IPO, мое мнение по компании не изменилось.

Не является индивидуальной инвестиционной рекомендацией

#обзор #фармацевтика #OZPH

{kind=link}

🥇 Полюс золото (PLZL) | Подробности по Сухому Логу и другим проектам роста

▫️Капитализация: 1 995 млрд ₽ / 14935₽ за акцию

▫️Выручка ТТМ: 534 млрд ₽

▫️скор. EBITDA ТТМ: 388 млрд ₽

▫️Чистая прибыль ТТМ: 252 млрд ₽

▫️скор. ЧП ТТМ: 241 млрд ₽

▫️P/E ТТМ: 8,3

▫️fwd дивиденды 2024: 8,7%

✅ Полюс представил подробности по своим основным проектам.

Сухой Лог:

▫️Плановое производство золота: 2,3-2,8 млн унций

▫️Запасы: 43,5 млн унций

▫️Плановый запуск: 2028г / 2029г

▫️Стоимость проекта: 6 млрд $

Чульбаткан:

▫️Плановое производство золота: 0,3 млн унций

▫️Запасы: 3 млн унций

▫️Плановый запуск: 2029г

▫️Стоимость проекта: 0,6-0,8 млрд $

Чертово корыто:

▫️Плановое производство золота: 0,3-0,4 млн унций

▫️Запасы: 3,1 млн унций

▫️Плановый запуск: 2029г

▫️Стоимость проекта: 1 млрд $

👆 Запуск всех запланированных проектов предполагает рост производства золота группы более чем в 2 раза от текущих уровней. В базом сценарии, этого можно ждать где-то к 2030г, т. к. после запуска потребуется какое-то время для выхода на проектную мощность.

✅ На Сухой Лог компания также получит льготы от государства: пониженный НДПИ и налог на прибыль до 2039г. При этом, до 2033г проект вообще не будет облагаться налогом на прибыль, а НДПИ не превысит 2,4%.

❗️ Есть риск, что такой крупный проект как Сухой Лог может попасть под санкции, но до начала его реализации ещё многое может измениться, а сами санкции на продажи золота имеют сомнительную эффективность (и без того небольшой дисконт на цену реализации уже ушел).

❌ На новые проекты планируется потратить в общей сложности 7,8 млрд долларов или чуть более 800 млрд рублей по текущему курсу. То есть, на капитальные затраты только по новым проектам будет уходить около 160 млрд рублей в год + затраты на поддержание существующих активов.

❌ На конец 1П2024г на балансе был чистый долг в 548 млрд рублей при ND / EBITDA = 1,38, а после выплаты рекордных дивидендов (1301,75 рублей на акцию) долг будет еще больше. На инвестиционные проекты почти наверняка придется направлять весь доступный денежный поток + даже наращивать долг, поэтому больших дивдиендов от Полюса после 2024 года я бы не ждал, особенно если цена на золото скорректируется.

👉 Для финансирования сделки компании придётся искать стратегического инвестора, который бы выкупил долю в Полюсе (казначейский пакет на балансе) и частично профинансировал Сухой Лог.

❌ Что будет с выкупленными ранее 30% акций - остается открытым вопросом. Выкуп был некрасивый и, уже практически очевидно, что он был абсолютно нерационален, учитывая инвестпрограмму на последующие годы.

Вывод:

Реализация Сухого Лога откладывалась в 2022г т. к. проект потребовал пересмотра в новых условиях (подбор альтернативных вариантов оборудования, переоценка работ) и сейчас компания готова возобновить работы. Следующие 5-6 лет компанию ожидают повышенные капитальные затраты и рост долга, дивиденды скорее всего будут минимальными (даже при относительно комфортных ценах на золото). Однако по завершению инвест. цикла, Полюс станет вторым крупнейшим золотодобытчиком в мире (и одним из первых по эффективности бизнеса). Справедливая цена, на мой взгляд, около 12000 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Полюс #PLZT

▫️Капитализация: 1 995 млрд ₽ / 14935₽ за акцию

▫️Выручка ТТМ: 534 млрд ₽

▫️скор. EBITDA ТТМ: 388 млрд ₽

▫️Чистая прибыль ТТМ: 252 млрд ₽

▫️скор. ЧП ТТМ: 241 млрд ₽

▫️P/E ТТМ: 8,3

▫️fwd дивиденды 2024: 8,7%

✅ Полюс представил подробности по своим основным проектам.

Сухой Лог:

▫️Плановое производство золота: 2,3-2,8 млн унций

▫️Запасы: 43,5 млн унций

▫️Плановый запуск: 2028г / 2029г

▫️Стоимость проекта: 6 млрд $

Чульбаткан:

▫️Плановое производство золота: 0,3 млн унций

▫️Запасы: 3 млн унций

▫️Плановый запуск: 2029г

▫️Стоимость проекта: 0,6-0,8 млрд $

Чертово корыто:

▫️Плановое производство золота: 0,3-0,4 млн унций

▫️Запасы: 3,1 млн унций

▫️Плановый запуск: 2029г

▫️Стоимость проекта: 1 млрд $

👆 Запуск всех запланированных проектов предполагает рост производства золота группы более чем в 2 раза от текущих уровней. В базом сценарии, этого можно ждать где-то к 2030г, т. к. после запуска потребуется какое-то время для выхода на проектную мощность.

✅ На Сухой Лог компания также получит льготы от государства: пониженный НДПИ и налог на прибыль до 2039г. При этом, до 2033г проект вообще не будет облагаться налогом на прибыль, а НДПИ не превысит 2,4%.

❗️ Есть риск, что такой крупный проект как Сухой Лог может попасть под санкции, но до начала его реализации ещё многое может измениться, а сами санкции на продажи золота имеют сомнительную эффективность (и без того небольшой дисконт на цену реализации уже ушел).

❌ На новые проекты планируется потратить в общей сложности 7,8 млрд долларов или чуть более 800 млрд рублей по текущему курсу. То есть, на капитальные затраты только по новым проектам будет уходить около 160 млрд рублей в год + затраты на поддержание существующих активов.

❌ На конец 1П2024г на балансе был чистый долг в 548 млрд рублей при ND / EBITDA = 1,38, а после выплаты рекордных дивидендов (1301,75 рублей на акцию) долг будет еще больше. На инвестиционные проекты почти наверняка придется направлять весь доступный денежный поток + даже наращивать долг, поэтому больших дивдиендов от Полюса после 2024 года я бы не ждал, особенно если цена на золото скорректируется.

👉 Для финансирования сделки компании придётся искать стратегического инвестора, который бы выкупил долю в Полюсе (казначейский пакет на балансе) и частично профинансировал Сухой Лог.

❌ Что будет с выкупленными ранее 30% акций - остается открытым вопросом. Выкуп был некрасивый и, уже практически очевидно, что он был абсолютно нерационален, учитывая инвестпрограмму на последующие годы.

Вывод:

Реализация Сухого Лога откладывалась в 2022г т. к. проект потребовал пересмотра в новых условиях (подбор альтернативных вариантов оборудования, переоценка работ) и сейчас компания готова возобновить работы. Следующие 5-6 лет компанию ожидают повышенные капитальные затраты и рост долга, дивиденды скорее всего будут минимальными (даже при относительно комфортных ценах на золото). Однако по завершению инвест. цикла, Полюс станет вторым крупнейшим золотодобытчиком в мире (и одним из первых по эффективности бизнеса). Справедливая цена, на мой взгляд, около 12000 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Полюс #PLZT

{kind=link}

🌊 Русгидро (HYDR) | Чистый долг превысил 400 млрд р, расходы растут

▫️Капитализация: 204 млрд ₽ / 0,4595₽ за акцию

▫️Выручка ТТМ: 554 млрд ₽

▫️скор. EBITDA ТТМ: 136 млрд ₽

▫️Чистая прибыль ТТМ: 2,7 млрд ₽

▫️скор. ЧП ТТМ: 29 млрд ₽

▫️P/E ТТМ: 7

▫️P/B: 0,3

▫️fwd дивиденды 2024: 0%

👉 Результаты за 3кв2024г:

▫️Выручка: 128,4 млрд ₽ (+19,8% г/г)

▫️скор. EBITDA: 35 млрд ₽ (+29,4% г/г)

▫️скор. ЧП: 9,2 млрд ₽ (+38,5% г/г)

✅ Запланированная ранее либерализация энергорынка Дальнего Востока уже начинает реализовываться: на новую схему в 2024г перешло 15% потребителей, 50% перейдет в 2025г, а в 2027 году 100% потребителей перейдет на рыночное ценообразование. Это уже позитивно отражается в росте фин. показателей, тарифы растут быстрее, чем в среднем по стране.

❌ Чистый долг Русгидро вырос до 423,4 млрд рублей при ND / EBITDA = 3,11 (на конец 2023г у компании был чистый долг в 323,6 млрд). Диапазон эффективной ставки по банковским кредитам — 20,3-22,5%, в следующем квартале долг станет дороже.

❌ Отдельно за 3кв2024г чистые расходу по долгу составили 6,6 млрд рублей (+110% г/г). На обслуживание долга уходит уже 30,8% операционной прибыли.

❌ С начала года капитальные затраты Русгидро составили 122,6 млрд рублей (на уровне прошлого года). Традиционно, в 4кв наблюдается рост капекса, ранее менеджмент сообщал о планах на Capex в 206,4 млрд за 2024г. То есть, если прогноз не пересмотрят, то в 4кв компания потратит еще около 80 млрд.

👆 На фоне высоких капитальных затрат, за 9м2024г компания уже получила убыток на уровне свободного денежного потока в 50,9 млрд рублей.

❌ На уровне скорректированной чистой прибыли компания пока зарабатывает, но уже в 3кв2024 вся прибыль образована только благодаря субсидиям.

Выводы:

Компания испытывает острый дефицит денежного потока, инвестиционная программа не покрывается собственными средствами и требует привлечения долга, который уже в 2 раза выше текущей капитализации. Оснований ждать щедрых дивдиендов пока нет, они могут появиться только после сильного снижения ставки ЦБ РФ и то не сразу 9уж очень большой долг накопился).

С момента предыдущего обзора мнение особо не поменялось. Справедливая цена акций около 0,65р, но пока нет драйверов.

P.S. В ближайшие дни на канале будет серия давно назревших постов по поводу текущей ситуации в мире, фондовых рынков, сырьевых рынков инвестиций, крипты и некоторых других тем 🔥

Не является индивидуальной инвестиционной рекомендацией

#обзор #Русгидро #HYDR

▫️Капитализация: 204 млрд ₽ / 0,4595₽ за акцию

▫️Выручка ТТМ: 554 млрд ₽

▫️скор. EBITDA ТТМ: 136 млрд ₽

▫️Чистая прибыль ТТМ: 2,7 млрд ₽

▫️скор. ЧП ТТМ: 29 млрд ₽

▫️P/E ТТМ: 7

▫️P/B: 0,3

▫️fwd дивиденды 2024: 0%

👉 Результаты за 3кв2024г:

▫️Выручка: 128,4 млрд ₽ (+19,8% г/г)

▫️скор. EBITDA: 35 млрд ₽ (+29,4% г/г)

▫️скор. ЧП: 9,2 млрд ₽ (+38,5% г/г)

✅ Запланированная ранее либерализация энергорынка Дальнего Востока уже начинает реализовываться: на новую схему в 2024г перешло 15% потребителей, 50% перейдет в 2025г, а в 2027 году 100% потребителей перейдет на рыночное ценообразование. Это уже позитивно отражается в росте фин. показателей, тарифы растут быстрее, чем в среднем по стране.

❌ Чистый долг Русгидро вырос до 423,4 млрд рублей при ND / EBITDA = 3,11 (на конец 2023г у компании был чистый долг в 323,6 млрд). Диапазон эффективной ставки по банковским кредитам — 20,3-22,5%, в следующем квартале долг станет дороже.